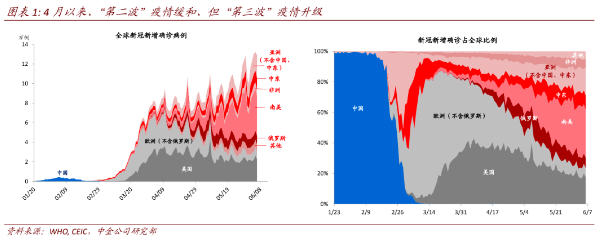

全球疫情呈现波浪态势,中国疫情渐行渐远,美欧疫情近来开始缓和,但“第三波”疫情似乎在新兴市场蔓延。美国方面,尽管总的确诊病例人数还在上升,但每日新增病例人数的上升势头已经得到初步遏制。欧洲(除俄罗斯以外)疫情在4月10日见顶,至今已经2月有余,疫情已经初现“平台期”迹象(图表1)。但另一方面,4月以来,印度、巴西、俄罗斯等人口大国新冠疫情快速恶化、目前仍未出现明确的拐点,这些国家的医疗条件相对落后,抗击疫情的难度更大。

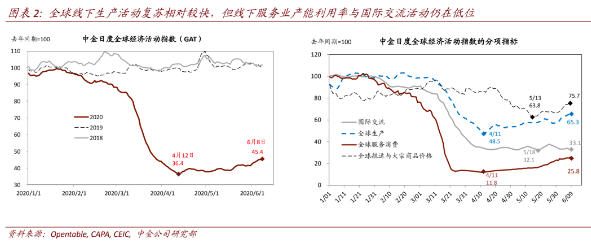

随着疫情最坏的情况过去,5月美国新增就业大幅增加250万人,失业率较4月有所下滑,德国、法国、意大利等国的宏观经济指标也开始改善。我们日度监测的中金全球经济活动指数(CICC GAT)从4月12日最低点36.4回升到6月8日的45.4,表明海外线下经济活跃度的同比降幅从低点的64%收窄至55%(图表2)。但在新兴市场国家疫情得到有效控制之前,主要经济体能否独善其身可能也有疑问,近期资本市场的波动也部分反映了投资者情绪受疫情演变的影响。

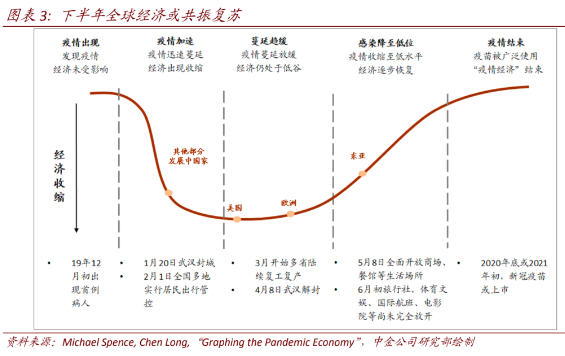

中国和欧美占全球经济的比重接近三分之二,重要性毋庸置疑,后疫情时期主要经济体引领全球复苏是大概率事件。疫情对经济的冲击源于停工停产和社交隔离,物理限制越大,其对经济的冲击也越大。同理,随着疫情缓解和消退,物理限制下降,经济活动的复苏也会呈现一个渐进的态势。当然,经济活动能否以及多快恢复到疫情之前的状况,最终还是取决于疫情是否得到根本控制,比如疫苗研制成功。从疫情的演变来看,全球经济复苏将呈现波浪、渐进、共振的态势,中国和东亚经济体率先复苏,紧跟的是欧洲,随后是美国,最后是发展中国家,比如巴西、印度和一些非洲国家(图表3)。

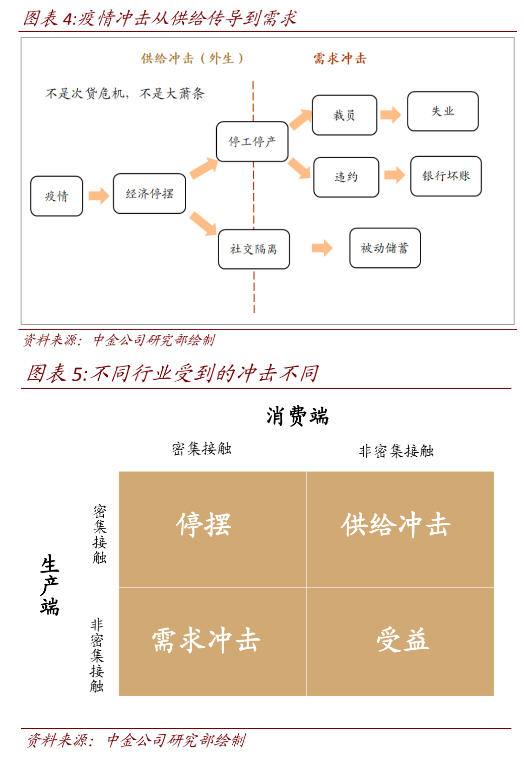

另一个视角是看不同行业的情况,可以基本分为4类(图表5)。消费端和生产端都需要人与人密集接触的行业停摆(比如航空、邮轮、餐饮服务),生产端需要但消费端无需密集接触的行业主要遭受供给冲击(如部分食品行业、手工制品),消费端需要但生产端无需密集接触的行业主要遭受需求冲击(如游乐园、代驾),那些生产和消费都不需要密集接触的行业在疫情中可能不会受损,甚至受益(如外卖、线上娱乐、网络办公)。

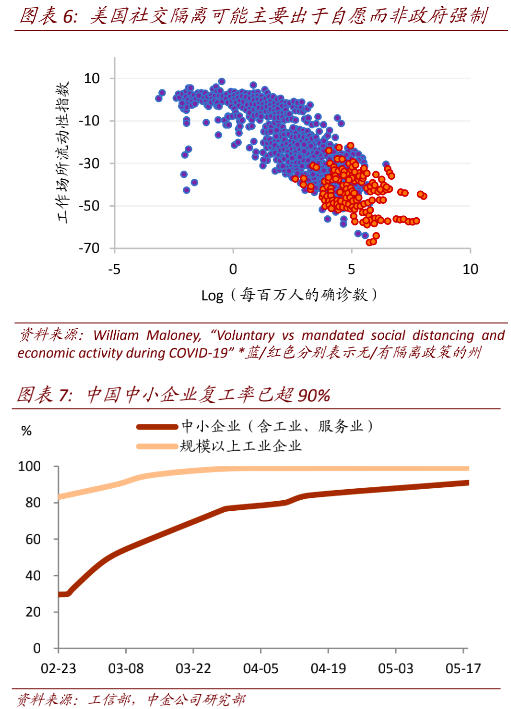

第三,政府为减少疫情带来的经济损失也会创造条件鼓励企业尽快复工。经济增长关乎就业与民生,也是社会稳定的基础,政府出于稳增长的考虑也愿意推动企业尽快重启生产。早前中国一些沿海省份的地方政府曾组织包车、包机去内陆省份“抢人”,希望以此帮助企业恢复生产。在政府的积极引导下,截至5月下旬,中国规模以上工业企业复工率接近100%,中小企业复工率达到91%(图表7)。近期决策层强调“六保”,保就业、保民生、保市场主体等也体现了在供给端着力的导向(比如开放地摊经济可能更多是促进供应复苏)。

第三,社会保障制度的完善程度也影响消费,对于包括中国在内的新兴市场国家来讲这可能是一个不利于消费复苏的因素。数据显示,2020年一季度中国城镇领取失业保险的人数同比不升反降(可能与中国失业金申领程序比较复杂有关),相比之下,美国申请失业金人数大幅上升,说明美国失业救济制度在疫情期间发挥了更明显的作用。除了向失业者提供保险金外,美国政府还向公民一次性派发现金,体现了全面基本收入(Universal Basic Income)的理念。比美国的保障措施更有力的是欧洲。这次欧洲财政纾困的一个重要特征是把企业的工资负担(70%-80%)直接转移给了政府。

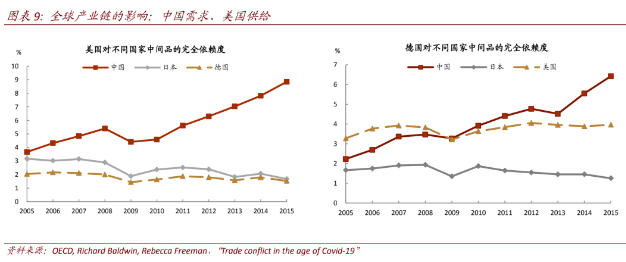

值得关注的另一个视角是全球产业链,在外围复苏进度慢于中国的情况下,也意味着外需对中国的促进作用不宜高估。产业链的完全依赖度不仅考虑了外围对中国中间产品的直接依赖,也考虑了经过第三国以及多个中间环节的间接依赖。过去二十年,欧美对中国制造业的完全依赖度不断提高,美国、德国对中国生产的中间品的完全依赖度明显高于其他国家,美国汽车行业对中国的完全依赖度甚至高达20%。这意味着在产业链中断时,对中国更多是需求冲击,对欧美更多是供给冲击。当产业链恢复后,对中国需求的拉动将增加,但由于下半年美欧复苏进度慢于中国,限制了供应链对中国需求的支撑作用。

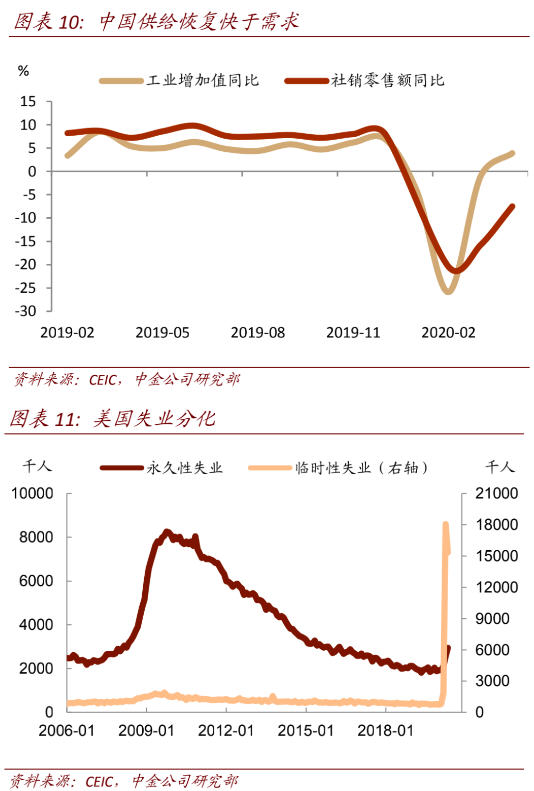

美国亦有类似迹象,这次疫情期间,美国失业率飙升,其中绝大部分是临时性失业,这与2008年次贷危机时完全不同,当时主要是永久性失业上升(图表11)。临时性失业指的是那些因为一些原因离开工作岗位、但预期6个月内能回到原岗位的人,而永久性失业指的是永远离开工作岗位的人,通常是被裁掉的雇员。数据显示,5月美国临时性失业人数较4月显著下降,但永久性失业人数继续上升,显示许多因为隔离而暂时离开岗位的人已开始返岗,劳动力供给正在恢复。但另一方面,一些企业因为需求疲软而被迫裁员,带来永久性失业上升。这说明在供给不断恢复的同时,部分行业的需求仍面临一定压力。

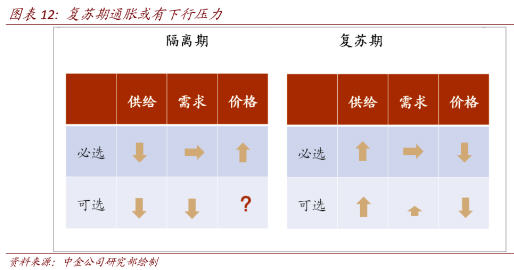

把可选与必需品分开看,有助于我们更好地分析疫情演变对价格的影响。在社交隔离期,必需品的供给下降,但需求不受影响,其价格面临上行压力;可选品供给、需求双双下降,其价格走势不确定(图表12)。在经济复苏期,必需品的供给回升,但需求不变,价格面临向下压力;可选品供给、需求双双回升但只要疫情没有完全消失,人们的避险情绪使得需求回升力度较弱,导致其价格面临下行压力。把必需品和可选品结合起来,在隔离期,物价尤其是必需品的价格有上升压力,在隔离放松时期,两者的价格都面临下行压力。

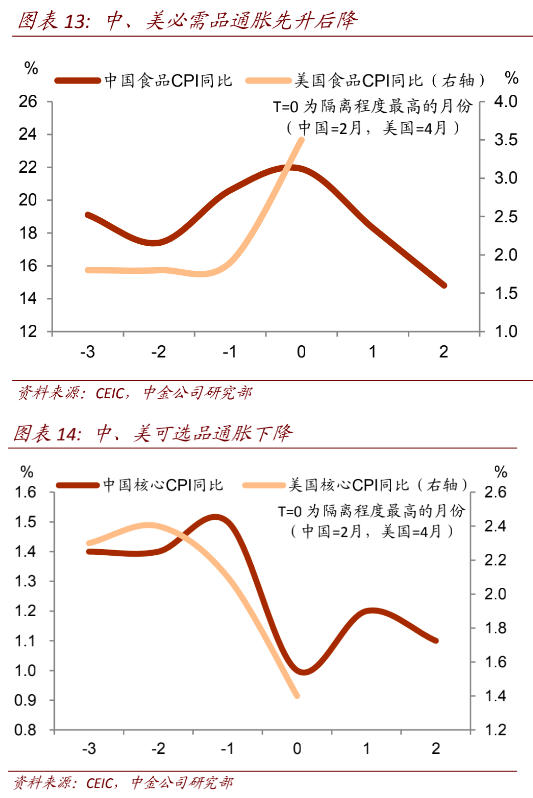

近期的价格数据支持上述分析。在社交隔离期,中美食品CPI通胀均显著上升,符合必选品价格上升的逻辑(图表13)。同一时期的核心CPI通胀均大幅下降,说明社交隔离期间可选品的需求下降得比供给更多(图表14)。就复苏期来讲,目前我们只能观察到中国的价格数据,数据初步显示,随着供给的恢复,食品CPI通胀已从2月高点回落,核心CPI通胀在短暂回升后再次下降,总体CPI通胀率下行。

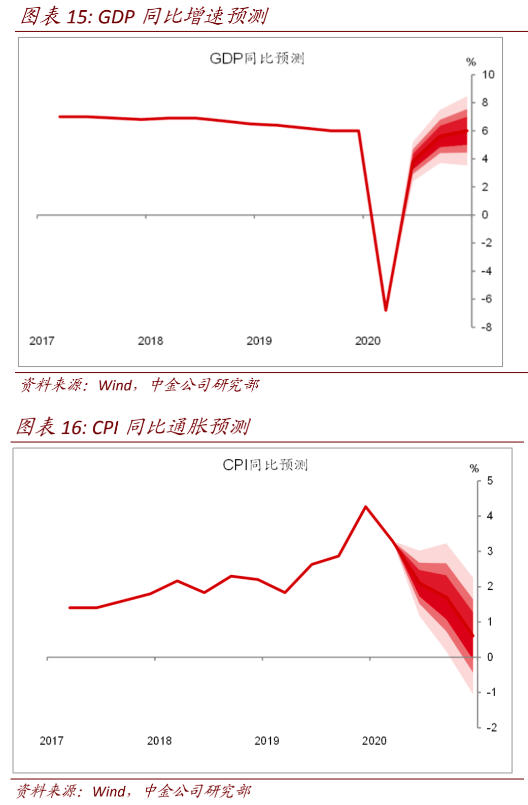

我们预计CPI同比增速4季度降至0.6%,90%可能性预测区间为-1.1%至2.3%,不排除出现负值的可能(图表16)。具体而言,2-4季度CPI通胀可能逐步下降至2.1%、1.7%、0.6%,而PPI通胀可能逐步修复至-3.3%、-1.1%、-0.1%。

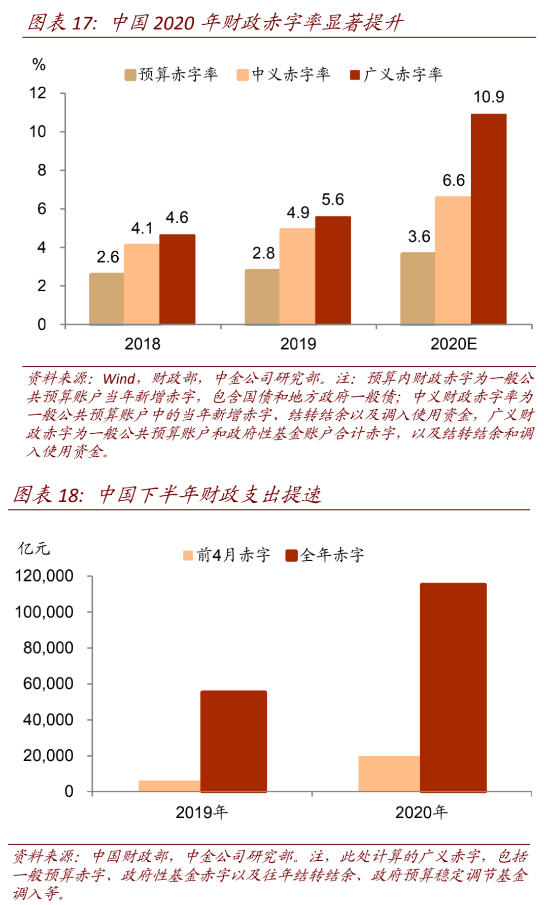

以上的预测包含了对宏观政策的观察和判断,主要是两部分,一是上半年的信贷和社融数据,其对经济活动的影响有时滞,在下半年将更充分体现出来。另一个是5月份政府工作报告所包含的财政政策措施,包括发行抗疫特别国债、增加专项债额度、提高财政赤字率等,根据我们的估计,今年广义口径的财政赤字率将达到10.9%,较去年明显上升,下半年财政支出的力度远高于去年同期水平(图表17-18)。财政支出对经济的影响的时滞较短,将对下半年的经济增长提供有力支撑。

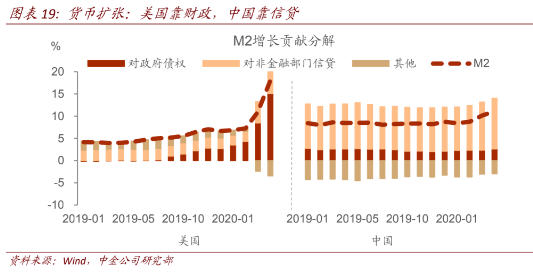

我们可以从应对疫情在广义流动性上的体现看这个问题。疫情冲击经济在金融领域的一个影响是资金断裂,在恐慌情绪下,企业和个人对流动性的需求大幅增加,在总量上体现为货币流通速度下降,这时候如果不增加广义流动性供给,就会出现大面积企业破产和大规模失业。为应对疫情,中美的广义货币M2的增速都加快了,美国尤甚,中国央行在货币政策的相关表述中也提出今年的货币增速要显著高于去年。但M2增长背后的驱动力有差异,美国主要靠财政,中国主要靠信贷。图表19显示,对美国M2增长贡献最大的是对政府的债权,而对中国M2增长贡献最大的是对私人非金融部门的信贷。

与此对应,今年一季度中国的宏观杠杆率快速上升(图表20),也就是非金融企业和家庭部门的负债对GDP的比例增加10个百分点以上。

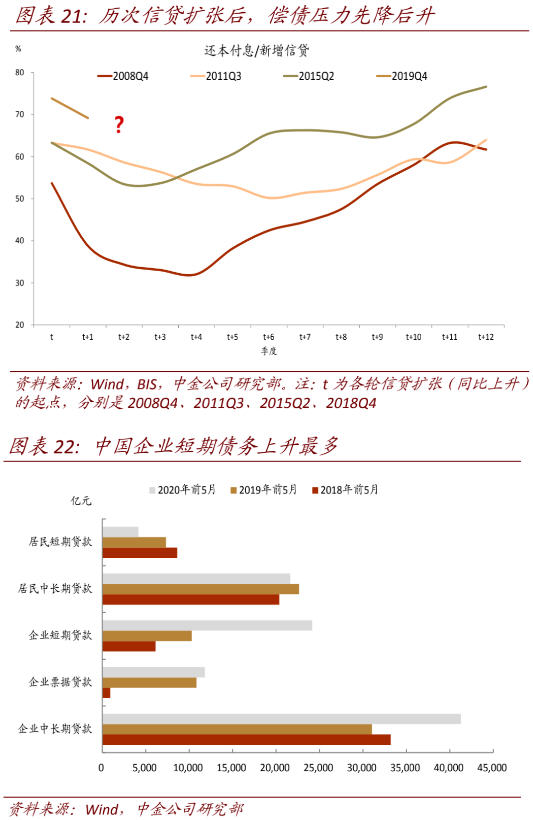

从现金流的角度看,信贷对实体经济的支持取决于新增贷款(资金从银行流向实体),和存量贷款的还本付息(资金从实体回流银行)的相对变化。历史经验表明,信贷扩张后,非金融部门还本付息相对于新增贷款的比例在一段时间内下降,显示金融对实体经济的支持增加,但随着时间的推移,偿债负担上升,本期的贷款成为未来经济增长的拖累。2008年、2011年、2015年信贷大幅扩张后,还本付息与新增信贷的比例在4-6个季度之后见底回升(图表21)。今年1-4月份企业短期信贷上升最为明显(图表22),意味着偿债压力见底回升的时间可能短于历史经验显示的4-6个季度。

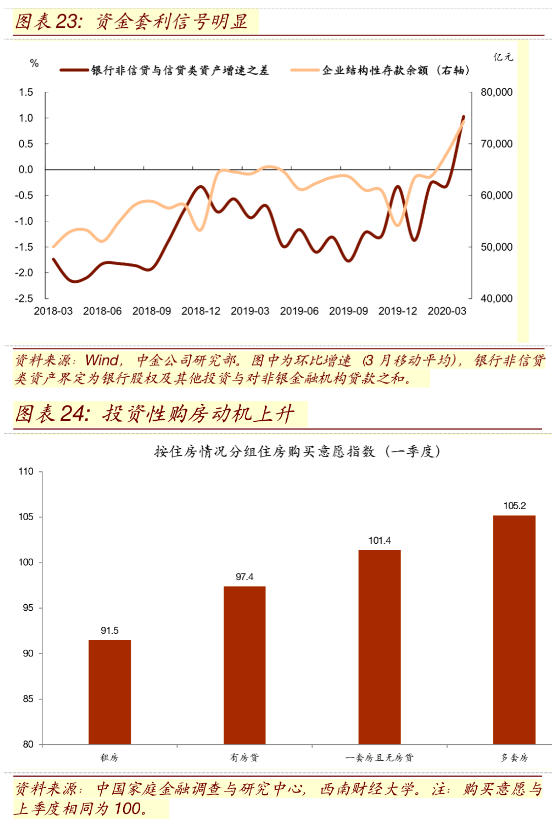

信贷大幅扩张也增加了房地产泡沫风险。中国家庭金融调查与研究中心的调研数据显示,2020年一季度平均住房购买意愿与去年四季度持平,但从购房者结构看,租房和有房贷家庭的购房需求下降,无房贷和多套房家庭的需求上升(图表24)。前者代表刚需,后者更多与投资性需求联系在一起,说明“炒房”意愿有所回升。疫情期间深圳等城市的房价出现了较为明显的上涨,背后可能和信贷有直接和间接的联系。

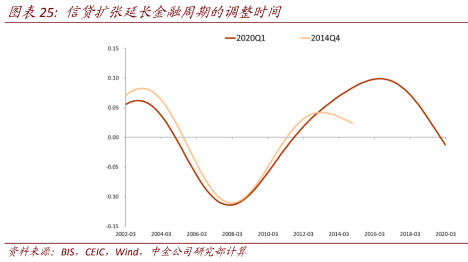

历史经验表明,信贷快速扩张推升房价,导致宏观杠杆率上升,使得金融周期的调整被延后。比如2013年信用收缩后,中国的金融周期一度出现拐点迹象,但2015年信贷再次扩张,使得金融周期重新上升,推迟了其调整的时间,直至2017年全国金融工作会议后加强金融监管(图表25)。以2017年为拐点,中国的金融周期进入下行调整阶段,宏观杠杆率有所下降,房地产市场降温,金融风险在一定程度上得到化解。但这一次信贷大幅扩张有可能把金融周期的调整又一次往后延长。疫情后经济复苏需求赶不上供给,但我们一定要坚持“房住不炒”,靠房地产拉动需求是饮鸩止渴,靠负债支持需求也不可持续。

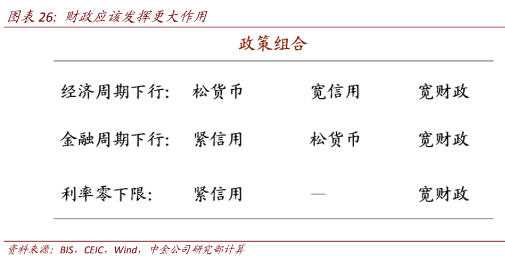

基于过分依赖信贷带来的负面作用,财政在逆周期调节中应该发挥更大作用。从经济周期(短周期)的角度看,宽信用和宽财政都可以促进需求,但从金融周期(中周期)的角度看,宽财政的作用才是可持续的,带来的副作用较小(图表26)。与信贷不同,财政扩张不会带来私人部门债务,而是增加他们的净资产。对一些发达国家来说,由于面临“利率零下限”约束,货币政策引导市场利率向自然利率靠拢的空间受限,更需要财政发挥作用。

简言之,美联储购买风险资产,其准财政的角色更明显,可谓“最先贷款人”,中国央行购买风险资产有限,主要是充当“最终贷款人”的角色,商业银行是风险的主要承担者。经济下行时期,商业银行的风险偏好低,可能仍然偏好给有抵押的企业投放信贷,甚至导致套利。

过去10多年,以总资产对GDP的比例来看,中国央行持续缩表,而商业银行趋势性扩表(图表28)。未来如果央行扩表或者停止缩表,则有利于降低经济对商业银行扩表的依赖,进而有利于控制金融风险。

历史不会简单重复,与其担心所谓的财政赤字货币化,我们更应该有新思维,思考如何发挥好央行的准财政功能。

未收藏

未收藏