2021年1月28日凌晨2时,市场迎来了美联储2021年的首次公开市场会议。一如预期地,美联储宣布维持基准利率在0-0.25%不变,维持每月1200亿美元的购债规模不变。不过美联储对经济形势预估并不乐观。受此影响,美国三大股指均收跌逾2%,恐慌指数VIX飙升。隔日A股市场也受外围市场影响而呈现调整态势。

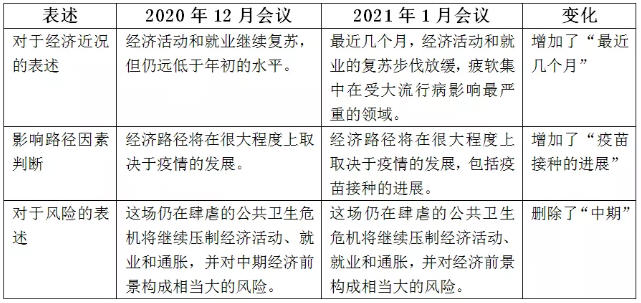

实际上,与去年12月会议相比,本次议息会议声明内容没有太大的变化,除了维持基准利率区间不变,对于维持这一区间的条件也未变,依旧是“在劳动力市场条件达到与委员会对充分就业的评估相一致的水平、且通胀率已经升至2%并有望在一段时间内适度超过2%之前”。此外,FOMC也表示,会“致力于在这个充满挑战的时期使用全部工具来支持美国经济,从而推动实现其充分就业和物价稳定的目标”。

仅有的些许不同,主要体现在三点:对于经济近况的表述、对影响路径因素的判断,以及对于风险的表述。

此外,表决者已经更新为最新阵容:美联储主席鲍威尔、副主席威廉姆斯、里士满联储主席巴尔金、亚特兰大联储主席博斯蒂克、旧金山联储主席戴利、芝加哥联储主席埃文斯、美联储理事鲍曼、布雷纳德、副主席克拉里达、金融监管副主席夸尔斯和理事沃勒。

资产泡沫引发关注

在利率决议公布后的新闻发布会环节,美联储主席鲍威尔重申,“美联储坚决致力于实现双重目标,在目标实现之前保持宽松政策,经济离实现就业和通胀目标还有很长的路要走。”不过接下来,鲍威尔的话则将众人引向了一个老生常谈却又常谈常新的话题。

在被问及如何看待货币政策与资产泡沫的关系时,鲍威尔首先强调了目前仍然有900万因疫情失业的劳动者未能回到工作岗位。接着,鲍威尔表示,“低利率与资产价格的关系可能并没有人们想得那么密切。货币政策并非推动资产价格上涨的主因。过去几个月里驱动资产价格的主要因素其实是疫苗和财政政策。美联储认为目前看到的状况不太可能造成持续的、问题性的通胀。现在谈论缩减购债还为时过早,美联储采取高度宽松的政策是非常合适的。”

这也许算是对近期市场热议的“宽松政策引发资产价格上涨”的一个回应。事实上,自去年新冠肺炎疫情在美国大流行,美联储祭出无限量QE,宽松政策是否会引发资产价格上涨,加剧贫富差距的话题便再一次充满了热度。

在外界看来,资产泡沫可能是美联储不得不面对的一大难题。美国企业研究所学者Desmond Lachman近期发表了题为《美联储的担忧:通胀、债务、资产泡沫和新冠病毒》的文章。文中提到,2021年美联储可能面临的最严重的风险就是全球无处不在的泡沫的破裂,这可能引发另一次全球经济衰退。特别是考虑目前泡沫的规模和普遍性。如今,美国股市的估值水平与1929年的股市崩盘前极为相似,都非常之高,与此同时,全球负收益率债券规模已突破18万亿美元,创历史新高。

巴伦周刊分析师Randall W. Forsyth也认为,美联储货币刺激计划的一个主要结果是家庭财富大幅增加,持续推动股市飙高。根据美联储最新数据,第三季家庭财富激增3.2万亿美元,至创纪录的123.5万亿美元,大约2.8万亿美元的增长来自于股票。

不过,从鲍威尔的表态来看,鲍威尔对当前的货币政策显然是满意的,他补充说,“如有必要,还可以在资产购买方面采取更多行动,关于减缓资产购买的讨论目前还为时过早”。鲍威尔强调,“遏制疫情仍然是经济复苏的关键。”

鲍威尔表示,虽然美联储理论上可以收紧政策为资产市场降温,但这不会发生。宽松的货币政策是央行提振经济的唯一良药,这可能产生一定的资产泡沫,但剂量不会很快减少。

宽松政策的是是非非

宽松货币政策究竟该如何看待,在货币政策的实践中,我们该获得哪些经验和教训?

目前,西方主流宏观经济学界对于宽松货币政策几乎是一边倒的支持。“他们担心的主要问题是宽松货币政策遇到零利率下限的制约,宽松得不够彻底。”在中国金融四十人论坛近期召开的内部研讨会“宽松货币政策的作用机制与后果”上,中国金融四十人论坛资深研究员张斌如是说。

不可否认,货币政策在经济面临巨大冲击后所具有的重要作用。2008年金融危机之后,正是美联储的三轮QE提振了市场信心,稳定了金融体系,让美国经济率先复苏企稳。日本在安倍经济学的带领下,虽然没有实现通胀目标,但是也达成了80年代末以来最长的经济复苏周期。

但是,资产价格上涨,收入分配恶化,经济结构调整延迟却也是摆在眼前的事实,宽松货币政策该如何面对这些质疑?

在张斌看来,宽松措施不必然导致资产泡沫。因为低利率本身就对应着更高的资产价格估值,这种机制所导致的资产价格估值上涨并不能看做资产泡沫。如果是低利率刺激了更多高风险的贷款和投资,则可视为引发资产泡沫。但在实践中这二者往往很难分得清楚。

张斌认为,宽松货币政策未必要对资产价格泡沫做出反应,是否反应需要评估资产价格上涨背后融资结构和泡沫破灭所带来的伤害。张斌的观点是,货币政策应更多关注通胀和就业,资产价格的问题由宏观审慎政策去应对。

恶化收入分配,也是对宽松货币政策的指摘之一。基于对美国的一些实证研究,张斌认为,宽松货币政策对于收入分配同时具有恶化和改善的效果。在短期,改善收入和财富分配的效果更明显,但长期来看并无作用。

还有经济学家担心宽松货币政策会维持对低效率企业的贷款,从而带来信贷扭曲、增加僵尸企业的数量,不利于市场自发出清。张斌则指出,“僵尸企业很大程度上来自经济周期,熨平经济变动的宽松货币政策有利于减少僵尸企业。需求不足时期,让僵尸企业破产带来的收益远大于其成本。”

所谓“不忘初心方得始终”。其实,抛开宽松货币政策的是是非非,我们只需回答一个问题,“一个国家是否只靠印钱就能解决所有问题?”

答案不言自明。

实体经济是立国之本,宽松货币政策要真正奏效必须要服务到实体经济,拉动实体经济复苏,但这绝非仅靠货币政策一己之力所能及也。发达国家的货币政策已经为我们提供了很好的学习与参考对象。

中国金融四十人论坛出品,未经授权禁止转载。

未收藏

未收藏