人口老龄化趋势严峻

今年我国公布了第七次人口普查数据,市场对此有很多解读。

值得关注的是,本次人口普查显示,我国人口平均年龄为38.8岁,相比2010年第六次普查增加了约3.2岁。目前美国人口平均年龄也是38岁多一点,中美两个大国人口的平均年龄非常接近。

但从经济规模来看,截止2020年,美国GDP约为21万亿美元,我国GDP接近15万亿美元,规模大约相当于美国的70%。以我国总人口14亿人和美国3.3亿人推算,我国每年的人均新增财富仅为美国的六分之一。

与美国相比,中国还未“富”起来,但已经同样“老”,而渐渐老去的中国社会还尚未准备好未来的养老财富。

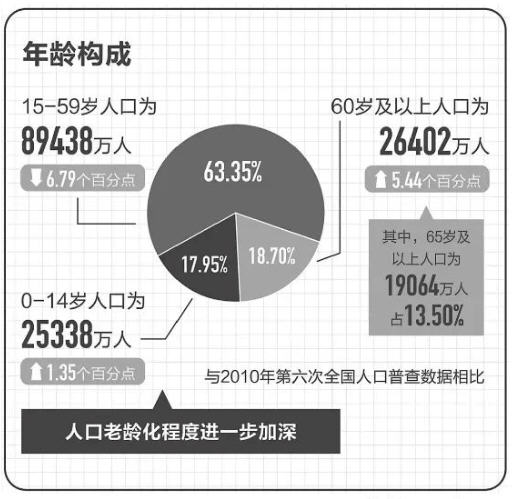

中国人口老龄化程度进一步加深

图片来源:环球网

面对人口老龄化问题,美国的解决思路是吸引全世界的优秀人才移民,即便在新冠疫情下仍然放开签证。相对而言,我国对移民限制更严格,要靠自己来解决人口老龄化问题,要靠更多的财富积累解决未来的养老问题。

“三大支柱”发展不平衡 第三支柱明显落后

我国从1991年起逐步建立养老保障体系,即“三大支柱”。

其中,第一支柱是基本养老保险,包括城乡居民养老和城镇职工养老。截至2020年末,全国参加基本养老保险人数近10亿人,基金累计结存5.8万亿元。

第二支柱包括1991年提出的企业年金和2014年开始实行的机关事业单位职业年金,目前已经覆盖了5800多万人。截至2020年末,前者参加职工2718万人,积累基金2.2万亿元;后者覆盖约3000多万人,投资规模1.29万亿元。职业年金覆盖了约80%的机关和事业单位职工。但企业年金的覆盖面很小,大约只有0.53%的企业为员工建立了企业年金作为补充养老保障。这些企业以国企为主,大量民营企业和个体工商户没有建立第二支柱养老保障,而国企的用工量则远少于后者。

在第一、第二支柱难以满足养老保障需求的情况下,2018年我国推动个人税收递延型商业养老保险试点,着手建设第三支柱。首批试点地区选在上海市、福建省和苏州工业园区。截至2020年4月底,共有23家保险公司参与试点,其中有19家公司出单,累计实现保费收入3亿元,参保人数4.76万人,实际效果差强人意。

将我国三支柱养老体系与美国比较,可以发现两个很有意义的现象。

一是从结构上看,截至2019年底,我国第一支柱占比为72.52%,占绝对主导;第二支柱占比为27.48%;第三支柱占比几乎为零。同期美国第一支柱占比仅为7.99%;第二支柱占比最多,为59.03%;第三支柱则占比32.99%。两国养老保障体系在结构上差别非常大,我国第三支柱发展明显落后。

二是从总量上看,中国三大支柱养老金结余之和占GDP的比重为8.74%,而美国是134.39%。当前我国为养老所积攒的社会财富还远远不足。

2019年中美养老金结构对比

资料来源:ICI、Social Security、人社部统计公报、新华社

推动第三支柱养老保险发展 要跳出税延思路

为什么我国第三支柱养老保险发展没有达到预期效果?部分原因是过度依赖税收递延。税延型养老保险是指个人通过专用账户购买符合规定的商业养老险,可以在一定标准内税前扣除,计入该账户的投资收益暂不征收个税,待领取商业养老金时再行征收。从这一角度看,税延的本质是公共财政让渡资金的时间价值。

税延保险之所难以起效,

一是2018年个税制度改革后,个税起征点提高,专项抵扣扩大,个人适用税率调低,侵蚀了第三支柱的目标客户群体。据统计,随着个税起征点提高至5000元和专项扣除范围扩大,个税纳税人占城镇就业人员的比例由44%降至15%,在改革实施当年就有1.15亿人不再缴纳个人所得税。

二是在税延优惠的力度上,每月1000元的扣除额,对于实际能享受到税延优惠的10%富裕人群吸引力不大。由此也形成了一个悖论:政府是否应当把精力放在最富裕的10%的群体养老问题上?

三是税收征管上,个人缴税一般通过单位代扣代缴,因此自由职业者和个体工商户很难纳入政策覆盖范畴。此外征管便利和信息平台互通上也需要改进。

展望未来,我们应以更广阔的视野、更大的智慧和更密切的协同合作推动第三支柱养老保险体系的发展。美国在1978年推出“401K计划”,用了四十多年才建成今天这样成熟的养老保障体系,这为我国研究建设自己的“401K计划”提供了无限想象空间。不少机构投资者对参考“401K计划”来推动我国的第三支柱发展、推动资本市场的发展也非常期待。若想更好发展第三支柱,应考虑以下四方面:

第一,要着眼于个人所得税调节收入分配功能的恢复,夯实第三支柱养老保险基础。在现行税制下,应考虑扩大人口适用面,纳入个体工商户和自由职业者。可以考虑建立自动缴费机制,建立一定限额下的灵活的缴费机制,建立追缴费机制,让纳税人可以在一定范围内追缴之前未缴的个税。最重要的是要让个税在共同富裕大背景下更好地发挥收入调节功能。

第二,要跳出税延思路发展第三支柱养老保险。关键是要在大众投资理念、养老理念的宣传教育上下功夫。打个比方来说,假如一个人从22岁开始工作,即便没有税延,只要自工作开始就积极、灵活地积累养老金,积攒30年也能形成一笔不小的财富。因此,可建立基于个人全生命周期的财富积累模型,加大养老理念宣传,提高公众对积累个人养老金的认同度。

第三,要加强三支柱基础设施建设。具体而言,就是建立以账户制为基础的个人养老金制度,实现社保、银行、税务和产品管理机构等不同平台的互联互通。最理想的场景是,一人一辈子只有一个社保账户,该账户有层次划分,分别对应三大支柱,并且与工资收入、银行帐户、纳税系统、财富管理机构以及投资产品全部关联。美国用40年建成“401K”,我国最大的优势就是集中力量办大事,只要大家齐心协力,建立完善的养老保障体系可能不需要40年之久,对此我们充满信心。

第四,要完善监管规则,加强对财富管理机构的制度约束和能力建设,这是第三支柱行稳致远的最关键支撑。起步阶段面临一些困难,监管要求的细琐一些是可以理解的,但如果监管和制度约束不到位,市场投资、管理机构只有短期行为,没有很好的投资理念和对投资组合的约束要求,即便产品设计得再好,也可能出现问题。总体而言,有信心把第三支柱建设好,需依赖金融机构对监管的积极配合。

作者王毅系CF40成员、中国光大集团副总经理,本文为作者在9月12日中国金融四十人论坛第四届金家岭财富管理论坛“新格局下财富管理之路”上所作的主旨演讲。文章仅代表作者个人观点,不代表所在机构及CF40立场,未经许可不得转载。

未收藏

未收藏