乘用车消费直接反映了居民的耐用品消费需求,是各国宏观分析中判断总需求的重要指标。自5月以来,中国乘用车销量增速开始快速下滑,8月乘用车销量为145万辆,同比下降14.7%,绝对值甚至低于2019年同期水平。

市场普遍将汽车销量下滑归结为芯片短缺带来的产量减少。这显然是重要原因,但终端需求的变化亦被掩盖在供给冲击中。因此,为更好地观察当下居民消费的恢复动能,有必要从定量的角度分析,芯片短缺带来的供给冲击对二季度以来的乘用车销量下滑究竟有多大的解释力。

我们的分析表明,假如没有出现疫情导致的芯片短缺,2021年二季度乘用车销量同比增速大致在7.6%,但是8月当月的理论同比增速或只有2.8%。

上述测算的基本含义是:剔除供给因素的干扰后,本轮乘用车销售的复苏周期已经开始走弱。由于乘用车销售占社会消费品零售总额的比重超过10%,将这一因素考虑进去的话,8月社零总额同比增速或提升不到1个百分点。未来半年,即使芯片短缺问题能得到实质性缓解,供给向上和需求向下的力量交织下,四季度乘用车销量依然很难回到2020年同期水平,可能对居民消费形成拖累。

一、乘用车消费下降的两个基本事实:“三量同降”和“内生外降”

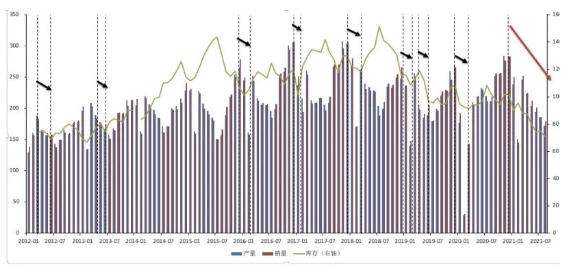

(1)“三量同降”:产量、销量和库存量同时下降

2021年初至今,汽车产销双双下滑,剔除受春节影响2、3月份数据后,环比增速始终为负,下降的幅度和持续时间都远超往年。同时,年内车企的库存水平也偏低,整体呈现去库存的趋势。乘用车行业表现出产量、销量和库存量同时下降的“三量同降”特点。

本轮持续半年的“三量同降”是过去十年里首次出现的情况。如图1所示,过去十年里,偶尔会在年初看到短暂的“三量同降”现象,持续性大多只有两个月,进入二季度后三者同步变化的情况就会改变。对比2018年二、三季度汽车销售淡季,当时的车企库存出现了一个小高峰,可见消费低迷会导致库存积累。这也从侧面说明,需求走弱不足以解释年初至今汽车销量的持续走弱,其中一定存在供给层面的冲击,否则销售下滑不会伴随明显的去库。

图1 2021年初以来乘用车出现持续的“三量同降”现象

数据来源:Wind,中汽协

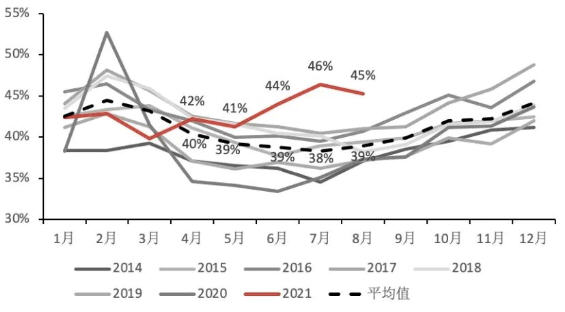

(2)“内升外降”:国产品牌车的销量占比显著提升

尽管乘用车销量整体下滑,但分品牌看,今年的乘用车零售市场呈现出两种截然不同的景象。国产品牌乘用车销售火爆,进口车/合资车表现相对“冷清”,呈现“内升外降”的结构性变化。特别是从4月份开始,自主品牌的市场占有率逐渐扩大,在7月份达到46%的同期历史最高水平。

4月以来的“内生外降”也是过去数年里首次出现。如图2、3所示,2014-2019年,国产车销量的市占率大概稳定在40%左右,合资品牌在60%左右,且两类车市占率的变化有明显的季节性规律。即使是2020年,乘用车销售受到了疫情的重大影响,两类品牌的市占率也在四季度基本回归到了过去六年的同期历史均值水平。这说明市占率的结构特征比较稳定。可是,从今年4月开始,国产车与合资车的市占率却大幅偏离平均值,自主品牌的市占率显著提升,明显高于历史均值水平,也无法用季节变化加以解释。

图2 2014-2021年自主品牌乘用车市占率

数据来源:Wind,中国汽车工业信息网,中汽协

图3 2014-2021年外资品牌乘用车市占率

数据来源:Wind,中国汽车工业信息网,中汽协

芯片的“结构性短缺”是理解上述现象的关键线索。汽车芯片短缺会对所有汽车生产都造成影响,但并非所有汽车芯片都受到了同样的影响。现实中,疫情对MCU芯片的影响要显著大于其他类型的芯片,因为这类芯片属于汽车芯片中的高端芯片,中国台湾是最主要的生产中心,马来西亚等东南亚国家则负责了相当份额的封装测试环节。2020年末以来,疫情在东南亚地区的反复爆发,直接影响到了马来西亚等国家的封装测试,最终导致相关芯片的供应受到影响。相比之下,许多中低端类型的汽车芯片已经基本实现了国产化的生产,因此疫情对这里芯片的供应冲击相对可控,并不像MCU芯片受到的影响那么大。

芯片的“结构性短缺”对合资品牌车和国产品牌车汽车的影响也有明显差异。MCU芯片在汽车领域的应用很广泛,但一般而言,越高端的汽车搭载MCU芯片的种类和数量越多。因此,芯片的“结构性短缺”对中高端车的影响就会相对较大,中低端汽车承压相对较小。进一步,中高端车在合资品牌的车企中占据更重要的位置,因此以高端车销售为主的合资品牌车在产销方面更容易受到抑制。相比之下,国产品牌受到的影响较小,再加上存在国产品牌车对合资品牌车的替代效应,最终呈现出较高幅度的增长,国产车的市占率也出现了显著提升。

综上可知,“三量同降”表明当前的销量下降无法完全用需求端的变化解释,供给萎缩是导致汽车销量下降的重要原因。带来供给萎缩的主要原因是芯片的“结构性短缺”,即高端芯片的供应链受影响更大。进一步,芯片的“结构性短缺”对国产品牌和合资品牌车的影响具有显著的异质性,国产品牌车受到的影响明显要小于合资品牌车,由此出现了“内升外降”。

二、对乘用车销量做反事实推断的测算思路及结果

如前所述,2014-2019年,合资品牌车和国产品牌车的市占率变化基本保持稳定,近期的变化主要来自芯片结构性短缺的影响。基于这种长期稳定的结构关系,以及国产品牌车受到的影响相对更小这一现实情况,我们给出如下反事实推断的逻辑:

假如没有疫情导致的芯片短缺,国产品牌车对应的销量占比应该在均衡水平,据此可以倒推出乘用车总销量和增速的潜在水平。

需要指出,在本文设计的反事实推断中,国产品牌车发挥了对照组的作用,但并不是直接用国产品牌车的销量或增速去匹配合资车的销量或增速。这是因为两种车在销量或增速层面不存在稳定的长期关系,无法满足“共同趋势(common trend)”条件。相较而言,无论是季节变化规律还是绝对值水平,两者的市占率在历史上都有比较好的稳定性,恰恰今年4月至今出现了明显的偏离,显然更适合作为反事实推断的依据。

不仅如此,在做反事实推断之前,还要对国产车的销量做一定程度的修正,将其替代合资车需求的部分剔除掉,以尽可能还原出实际的需求情况。

(1)合资车销量下降带来的两种效应:总量效应和替代效应

芯片短缺对国产车市占率有两个影响机制,即总量效应和替代效应。总量效应是指合资车销量下降改变了汽车销售总量,从而提升国产车市占率。结构效应是指在合资品牌供给不足时,部分合资车的需求会被国产车替代,进而提高国产品牌的销量和市占率。

为区分两种效应的影响,我们首先测算出只因为合资车销量下滑导致的国产车占比上升会有多大。如表1所示,在这种假设下今年4-8月的国产车对应的市场份额应为41%、42%、46%、53%和45%。这与现实数据仍有一定差异,可以认为这种差距来源于结构效应。经过计算可知,4-8月的结构效应,分别为1.36%、-1.05%、-1.83%、1.82%和0.11%,正值表示为国产车需求对合资车的替代,负值则相反。

另一种理解是,上述假设可能高估了芯片短缺对合资车的影响,实际上,芯片短缺可能不同程度地影响了合资车和国产车,由此得到的负效应可能部分来源于芯片短缺对自主品牌的冲击。但是,不管是哪种原因,我们都要把它从国产车销量中剔除出去,以反映真实的、未受芯片影响的消费水平。

表1 假设没有芯片短缺影响下的国产车销量(万辆)

数据来源:中汽协,经作者自行计算

(2)二季度乘用车销量理论同比增速约7.6%,8月当月理论同比增速约2.8%

我们以剔除结构效应后的国产车销量为基础,并假设该数据反映了没有芯片影响情况下真实需求,然后结合2014-2019年的历史市占率水平,估算没有芯片短缺影响下的乘用车总销量和增速。

如表2所示,如果没有芯片短缺对供给端的冲击,二季度乘用车销量理论同比增速约为7.6%。7月增速较高,为8.5%,但8月当月理论同比增速仅为2.78%。从两年复合增速来看,经过7月高点之后,8月的两年复合已经降到4.5%。三季度已过半,即使芯片问题逐渐缓解,汽车销售复苏也明显弱于一、二季度,并且这种减弱与所谓的汽车消费淡季无关。

表2 假设没有芯片短缺影响下的乘用车总销量(万辆)

数据来源:中汽协,经作者自行计算

综上,芯片短缺确实能解释相当程度的汽车销售转弱,但即使尽可能将这一因素的影响排除在外,三季度实际的汽车消费需求也已经走过周期性复苏的高点,本轮汽车消费复苏正在转弱。

考虑到乘用车销售占社会消费品零售总额的比重约10%,如果没有缺芯对供给端的冲击,在其他条件不变的情况下,7月的社零总额或许会提升1.5%左右,8月社零总额同比增速或提升不到1个百分点,居民消费复苏偏弱的判断依然成立。未来两个季度,即使芯片短缺问题能得到实质性缓解,对应的潜在消费需求已经开始走弱。供给向上和需求向下的力量交织下,四季度乘用车销量依然很难回到2020年同期水平,并可能对总体消费的复苏形成持续拖累。

作者朱鹤,中国金融四十人论坛研究部副主任、青年研究员;孙子涵,中国金融四十人论坛研究助理,中国金融四十人论坛出品,未经授权禁止转载。

未收藏

未收藏