近期美债收益率及曲线形态变化背后的信息

时间:2022-01-27

作者:张涛

如预期(参见《展望2022:美债市场焦点是收益率曲线的形态》),进入2022年以来,美债收益率出现明显上升,1月19日2年、5年、10年和30年期美债收益率分别最高突破1.07%、1.69%、1.9%和2.2%。同期美债收益率曲线呈现出平坦化趋势,例如,10年与2年期美债的利差较去年四季度回落近20BPs至80BPs左右,30年与5年期美债的利差较去年四季度回落17BPs至80BPs左右。

近期美债收益率及曲线形态的变化反映出三点信息:

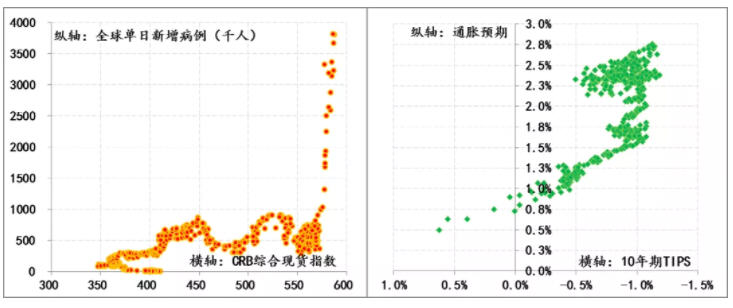

首先,疫情对通胀预期的推升影响趋缓。因奥密克戎变异病毒而起的新一轮疫情,令单日新增病例数呈现直线上升态势,2021年12月27日突破100万例之后,最高于2022年1月21日突破380万例,目前仍在300万例左右,但同期商品价格保持了基本稳定,CRB现货综合商品指数基本稳定在590附近,但也没有明显回落(有关全球供应短缺和通胀趋势,参见《全球或将迎来供应短缺时代》和《为何本轮通胀不是暂时性的?》);另外从推升美债收益率上升因素也由通胀预期转向了实际收益率(TIPS),例如, 今年以来10年期美债名义收益率的上升均来自于实际收益率的推升,实际上10年期美债包涵的通胀预期反而由去年末的2.6%已经回落至2.4%,相应10年美债实际收益率(TIPS)已经上升了近50BPs至-0.5%左右。

图1 疫情变化对通胀预期的影响

数据来源:Wind

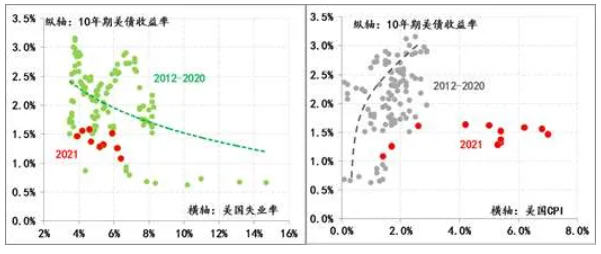

其次,经济前景预期走弱。虽然10年期美债实际收益率TIPS有了明显回升,反映出市场对经济复苏较强的信心,但从疫情以来美债利差由高点的累计回落幅度来看,(30y-5y)利差累计回落了约90BPs,明显高于(10y-2y)利差累计回落约60BPs,并且与前期有别,(30y-5y)利差水平已经明显低于(10y-2y)利差水平,反映出市场对长期利率的预期要弱于中期,当然造成预期差异的原因既包括经济前景,也包括美联储货币政策变化的影响等。不过美债利差整体水平的收窄,反映出市场对未来经济前景预期的走弱。

图2 2022年以来美债曲线形态变化

数据来源:Wind

第三,美债收益率依然远离趋势线。美国通胀和就业最新数据显示,去年12月份CPI达到7%,失业率达3.9%。仅就这两个指标情况而言,美国经济已“过热”,而且从2012年以来美债收益率与CPI、失业率的相关性情况来看,目前10年期美债收益率已明显偏离了趋势线,尤其是伴随通胀快速上升,市场对美联储落后曲线的诟病就持续不断。因此对于美联储而言,后期其首要任务就是要实现“软着陆”——在不伤及就业市场的同时,尽快平抑通胀压力,但从美债利差的表现来看,似乎市场对此信心不足。图片

图3 10年期美债收益率与美国失业率和CPI的相关性

数据来源:Wind

作者张涛系CF40青年论坛会员、供职于中国建设银行金融市场部,本文为作者向中国金融四十人论坛独家供稿,未经许可不得转载。

未收藏

未收藏