全球利率上涨背景下世界经济和金融稳定的下一步

时间:2022-12-10

作者:Lorenzo Bini SMAGHI

提要:目前,世界各国正面临的挑战是如何解决利率大幅上升、经济是否能够和缓地过渡到低通胀区间、美欧各国央行货币政策如何运作、金融系统能否保持稳定等。

随着经济的放缓甚至衰退,美国和欧洲央行今后是否会继续加息仍然无法确定。长期来看,虽然利率有巨大波动,但金融市场还是比较平稳的,金融市场应当可以顺利适应利率的大幅上升,关键的挑战在于货币供应量必须在某个时候降下来。

到目前为止,欧洲经济仍存韧性,未来机遇和挑战并存。欧洲应关注“信贷紧缩”问题,并防止实体经济受到进一步影响。此外,欧洲各国必须加强合作,转危为机。

当前美欧国家面临的通胀和加息局势

当前,美国、欧洲以及世界其他地区共同面临的挑战之一是各国经济如何应对利率的大幅上升。这会否影响我们平稳过渡到较低水平的通货膨胀,会否影响到整个金融系统以及货币政策的传导机制将如何运作?

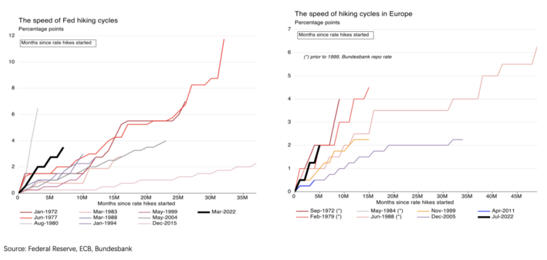

关于货币政策的收紧情况,一件引人注目的事情是,图1左侧是美国的情况,右侧是欧洲的情况,两边的规模略有不同,但当前的紧缩政策无疑幅度更大。关于美国的情况,除了沃尔克时代的紧缩政策,也就是沃尔克实行的第二次紧缩政策之外,最紧缩的时期就是现在了。欧洲的情况与美国类似,在1972年退出固定汇率制度之后,根据德国联邦银行与欧洲央行的对照,当前也是紧缩政策幅度最大的时期。在不到一年的时间里,我们就从负利率体制走向了高利率体制。

图1 美欧升息周期

我认为,未来加息将继续进行,而2023年第一、二季度的一个悬念是,面对经济普遍减速和通胀放缓的场景,美国和欧洲的央行是否还会继续加息?现阶段,美国和欧洲央行都倾向于固定好通胀预期,但我认为,随着经济的放缓甚至衰退,美国和欧洲央行今后会否继续加息仍然无法确定。届时,我认为美国和欧洲央行继续加息的可能性不大,美欧央行可能会维持利率,观察一段时间后,才有可能削减利率。明年下半年,我认为美国可能决定降息,而欧洲可能不会这样做,美欧央行都会倾向于先是暂停和观察,然后再决定是加息还是降息。

目前大幅紧缩的原因来自预料中和预料之外的通胀压力。我们没有料到通胀压力来得这么快——在美国,紧缩政策的驱动力无疑来自输入性通胀和核心通胀;而在欧洲,紧缩政策的驱动力则主要来自输入性通胀。但我们发现,欧洲内生动能导致减少通胀的举措难以实施。如前所述,工资正在回升,这就使得央行更加难以通过货币政策降低通胀。

在长期来看,虽然利率有巨大波动,但金融市场还是比较平稳的。目前五年远期通胀掉期率,特别是在欧洲,已经回落至2%。各国央行在这个问题上行动比较果断,已经成功地将通胀预期维持在2%左右。其部分原因在于利率的急剧上升,还有部分原因在于过去几周和几个月内发布的强硬言论,其中包括这样的表态:即使经济放缓,央行也将沿着这条道路继续前进。因此,关于第一个问题,即我们的金融市场是否可以顺利适应利率的大幅上升?到目前为止,我们可以说,事情进展得比较顺利。

欧美金融市场暂时保持平稳,未来需应对可能出现的信贷紧缩

关键的挑战在于,在货币供应量不变的情况下,利率最终是无法提高的——因此,货币供应量必须在某个时候降下来。

美国和欧洲的区别在于,欧洲有两个主要组成部分:一个是银行的再融资,另一个是由央行购买的资产。而在美国,主要是资产。现在欧洲的问题是,欧洲央行或整个欧元体系所购买的资产主要由政府债券构成,关键问题是,如果央行不购买未来几个月将在市场上发行的政府债券(因为政府预算赤字仍然很高),谁来买这些政府债券?如果央行不在国债到期时将其买入,那么谁来买入?到目前为止,欧洲央行一直很不情愿进行量化紧缩,但却对银行再融资颇感兴趣。

问题是,在欧洲,金融体系主要是基于银行融资,货币政策的量化紧缩可能会对银行系统产生强烈影响,从而对实体经济造成严重冲击。我们面临的问题是,是否存在信贷紧缩的风险?

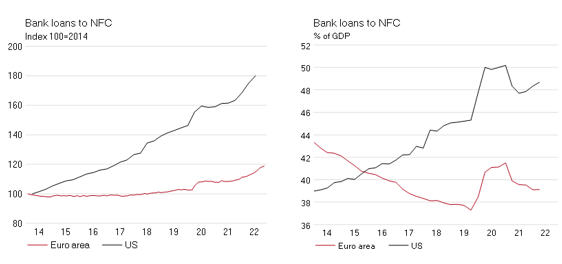

我们来看2014年的Index 100指数,欧元区用浅色表示。2014年以后,欧元区银行贷款的增长远远低于美国。在疫情发生之前,银行系统已经针对去杠杆化做了很大的调整,在疫情暴发之后,我们也可以看到欧洲银行在经济融资方面发挥的作用比美国要小。图3右侧是融资占GDP的百分比,尽管美国的GDP增长更快,但就整体GDP而言,欧元区银行的融资甚至少于美国银行。

图3 美欧地区为非金融机构提供的贷款

以上现象可以概括为欧洲银行系统的去杠杆化。随着货币政策和金融条件的收紧,这一现象将进一步加剧。这是一个令人担忧的问题,我们可以说,到目前为止,金融市场对紧缩政策的反应相对较好。但问题在于,实体经济在受到传导之后的情况如何?因为欧洲央行即将进行的去杠杆化操作,主要是通过银行系统和银行系统的再融资进行的,而这对实体经济的影响比世界上其他地方更大。

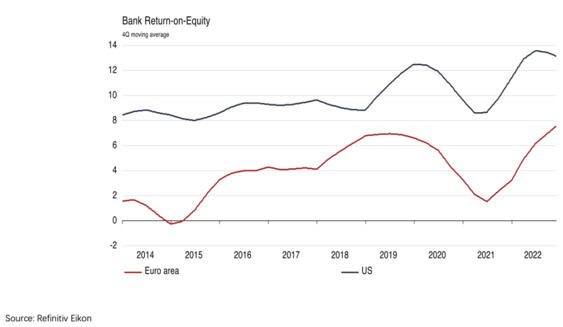

欧洲的银行系统也在面对盈利能力的问题,现在它的盈利能力已经低于危机前的水平,图4显示了欧洲银行盈利能力与美国银行的对比。由于多种因素,欧洲银行的恢复程度不及美国银行,低利润率、加上货币条件收紧,最终可能导致信贷紧缩,从而冲击实体经济,使得欧洲经济的调整进程比世界其他地区更艰难、更受限。

图4美欧银行ROE指数趋势变化

近年来,银行都非常注意增加资本缓冲。银行在一般监管下还有宏观审慎监管,在最近几个月,宏观审慎监管又有了不同的解读。经济繁荣的时候一般监管者会要求有更高的缓冲,经济放缓的时候要求缓冲减少。当前在欧洲和世界其他地方,虽然经济放缓,但仍要求银行把资本缓冲储备起来,这和我们预期的不太一样。对银行来说,现在所面临的是经济放缓,同时又有额外的资本要求,这可能会出现信贷紧缩。这是我比较担心的一种情况。银行是主要的融资来源,有可能我们的要求过于严格。

欧洲经济存在韧性,未来机遇与挑战并存

到目前为止,欧洲的情况并没有像几个月前预期的那样糟糕,这主要是由于欧洲经济的韧性,包括以下三点因素。

第一,劳动力市场。欧洲的劳动力市场非常强劲——欧洲模式和美国模式不太一样,在疫情期间员工没有被解雇,并没有失业。员工被纳入到了不同的机制中,比如说缩短工作时间、或者拿到失业补贴等。这让经济能够在疫情后依然维持韧性。就算在意大利,疫情后的失业率也是非常低的,是15-20年以来的最低点。这是第一个令人惊讶之处。

第二,人们调整了消费,共同面对现在的困境。现在能源价格高企,居民调节了自己的消费,减少储蓄。但这并非长期解决方案。

第三,在危机后的环境。当时的国际经济金融危机,主要是希腊的主权债务危机影响到了欧洲,又变成了第二轮经济衰退,通过重组又扩散到了意大利、西班牙等其他国家。在11年之后,希腊已经恢复过来了,经济增长比较强劲。我认为至少到目前为止,欧洲还没有受到第二轮的冲击,金融体系比以前更加团结了,大部分是公共债务,同时私营部门、银行体系都表现良好,较之上一轮危机中的表现有很大变化。到目前为止,这一轮应对的情况比上一轮危机要好得多。

当然也有很多长期的挑战,比如德国的业务模式和意大利的不同模式。现在美国的举措会给欧洲带来很多问题。欧洲希望给每个居民能源补贴,但这会成为竞争优势吗?相较于其他部门,欧洲在能源转型和其他很多领域肯定是领先的,而现在欧洲有一个机会,可以走在更前列。所以,正如目前我们在欧洲层面进行讨论的,欧洲委员会已经有不少的倡议和项目,可以采用不同的政策。

所以,欧洲各国必须要共同应对这一问题,而非由每一个国家单打独斗。虽然有很多困难,虽然是27个主权国家,但我们在一起,这次完全有机会应对危机,并且转危为机。这可能是市场和不少人相信的观点。

本文为法国兴业银行董事长在2022年12月9日的第四届外滩金融峰会之外滩高峰论坛“利率快速上升背景下的全球经济和金融稳定”上所做的主题演讲。

未收藏

未收藏