私人部门信贷扩张是我国经济持续复苏的关键

2022年以来,我国私人部门加杠杆的意愿明显减弱。

一是2022年下半年以来,居民部门的新增贷款快速减少。2022年,居民新增贷款规模是3.83万亿元,比2020年和2021年下降了4万亿元,降幅超过50%。

二是居民部门储蓄意愿明显增强,对配置股票和房地产等风险资产的兴趣大幅下降。2022年,居民的新增存款规模大幅增加,比2021年同期增加了8万亿元,新建商品房住宅销售面积同比下降了24%,居民部门对股票市场的净流入为负。

三是民间投资明显乏力,投资主要靠公共部门和地方平台主导的基建投资拉动。2022年,我国民间固定投资增速只有0.9%,明显低于全社会固定资产投资增速(5.1%)和基础设施投资增速(9.4%)。新增的企业中长期贷款虽然较多,但从实际情况看,有相当一部分贷款最终流向了城投公司。制造业投资增速虽然表现不错,但制造业投资来源中的贷款占比不到10%。

年初至今,我国经济重启复苏,但复苏基础并不牢固,许多领域仍然面临现实挑战。一方面,海外央行加息带动外需持续走弱,我国出口增速正面临较大的下行压力。2023年1-2月,我国美元计价的出口金额同比增速为-6.8%,延续了去年四季度以来增速转负的格局。3月出口增速虽有大幅改善,但根据我们的测算,2023年我国出口增速大约为-5.6%。另一方面,在土地出让金收入下降、减税降费力度不减等因素影响下,我国基层政府的财政收支平衡面临较大压力,单纯依靠公共部门维持经济增速的难度越来越大。

这种情况下,无疑需要私人部门在稳增长中扮演更积极的角色。稳增长的关键是稳信贷。只有更强劲且可持续的信贷增长,才能确保本轮经济复苏的强度和可持续性。

作为私人部门加杠杆意愿 微观基础的利差在明显收窄

对于私人部门加杠杆意愿不足的现象,目前已经有很多解释。这些解释包括:营商环境、疫情冲击导致的长期预期发生变化、私人部门资产负债表受损等。本文试图从私人部门资产收益率和负债成本的角度来解释私人部门加杠杆意愿弱的现象,希望能够为现在的讨论贡献新的视角。

这是一个典型的微观视角,基本逻辑是:无论是私人企业还是居民,只有当资产收益率大于负债成本加上风险补偿时,私人部门才有加杠杆的经济合理性。如果资产收益率和负债成本之间的利差缩得太窄,私人部门此时加杠杆就无法获得足够的风险补偿,无论是加杠杆的空间还是加杠杆的动力都会受到影响。换言之,可以通过观察资产收益率和负债成本之间的利差,来判断私人部门加杠杆的动力和实际空间。

接下来,我们将私人部门分为私人企业部门和居民部门,并分别考察这两个部门的资产收益率、负债成本及两者利差的变化情况。

(一)私人企业部门

首先我们以上市公司中的私人企业为样本,考察中国私人企业的资产收益率的表现。本文定义的私人企业是实际控制人为私人资本的企业,具体筛选标准是:在全部国内上市公司样本中,剔除了实际控制人中包含国资委、地方国资委、中央国家机关、地方政府、地方国有企业和集体企业的上市公司。同时,我们还剔除了金融和房地产上市公司[1]。最终共得到了2012-2021年间的26319个样本点。我们计算了样本上市公司2012-2021年的资产收益率(ROA)和资本收益率(ROE)年度均值。为消除极端值的影响,在计算均值之前对相关指标做了5%的缩尾处理。

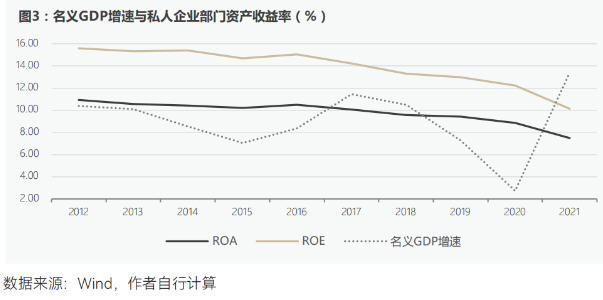

如图1和图2所示,2012年至今私人企业部门的ROA和ROE均表现出持续下行的趋势,且2020-2021年的降幅明显更大。2012-2021年,私人企业部门的ROA累计下降了3.4%,ROE累计下降5.5%。而在疫情之后,私人企业资产收益率的降幅明显偏离了疫情之前的水平。2020-2021年,私人企业部门的ROA下降了2%,ROE下降了2.9%。换言之,过去十年里,私人企业部门资产收益率下降的过程中,超过一半的降幅来自疫情之后的两年。

我们还观察到,无论是疫情之前私人企业部门资产收益率的持续下行,还是疫情之后更大幅度的下降,似乎都不能用名义GDP增速的变化来解释。如图3所示,即使长期来看名义GDP增速同样有下行趋势,但名义GDP增速表现出非常明显的周期性特征。而在过去十年里,私人企业部门资产收益率则是趋势性下降,并没有在名义GDP增速上行时出现明显改善。

除了私人企业部门资产收益率的长期趋势变化,我们尤其关注2022年私人企业部门资产收益率的状况。但是,大量上市公司尚没有披露2022年的财务数据。接下来,我们尝试用私人工业企业的财务数据倒推2022年上市私人工业企业的资产收益率变化,然后根据疫情之后私人上市公司中工业企业和非工业企业的表现,推算出非工业企业的资产收益率变化。最后结合两类企业的数量占比,得到2022年私人企业资产收益率的变化情况。

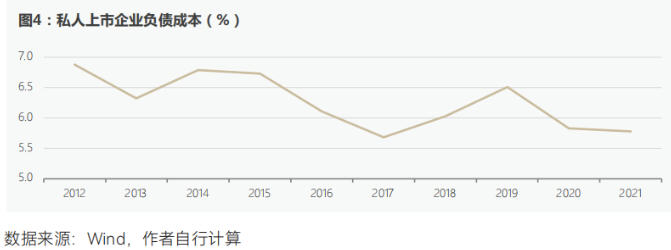

我们再来考察私人企业部门负债成本的变化情况。我们用“(利息支出+手续费)/有息负债”来衡量企业的负债成本。如图4所示,2012-2021年私人企业部门的负债成本表现出波动下降的趋势。这里也需要推算2022年私人上市公司的负债成本。

然而,如图5和图6所示,相对于私人企业部门资产收益率的降幅,其负债成本的降幅明显偏小。其结果是2012年以来私人企业部门资产负债表的利差在持续收窄。尤其是疫情之后,私人企业资产收益率显著下降,但负债成本的降幅远没有抵消资产收益率的降幅,于是利差出现了大幅收窄。如表1所示,2020-2022年私人企业利差的降幅超过疫情之前八年(2012-2019)的累计降幅。截至2022年,私人企业的ROA与负债成本的差只有1.2%,ROE与负债成本的差只有3.5%。

(二)居民部门

接下来,我们考察居民部门资产负债表及其收益成本的变化。我们将居民部门的资产分为金融资产和房地产两类。金融资产包括活期存款、定期存款、理财产品、货币基金、非货币基金和股票[2]。

其中,基金和股票的数据来源是基金产品和股票每季度披露的规模减去机构投资者的持有部分。在计算房地产资产规模时,我们只考虑城镇居民住房部分,并参考李扬(2018)[3]的测算结果,以2010年为基期,用每季度房价环比[4]变化对存量房产规模做价格调整,然后加上当季新增住宅商品房销售额,得到最终的时间序列。由于居民部门的资产负债数据可得性优于企业部门,但部分指标时间序列数据偏短,因此居民部门的资产收益率数据时间序列为2014年至今的季度数据。

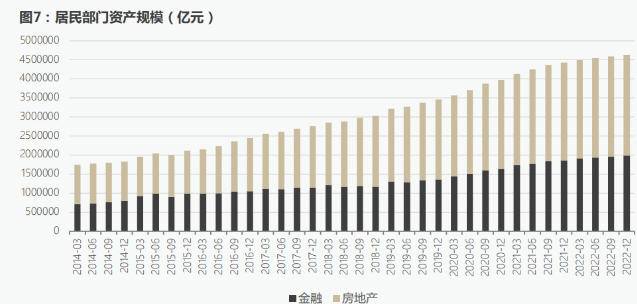

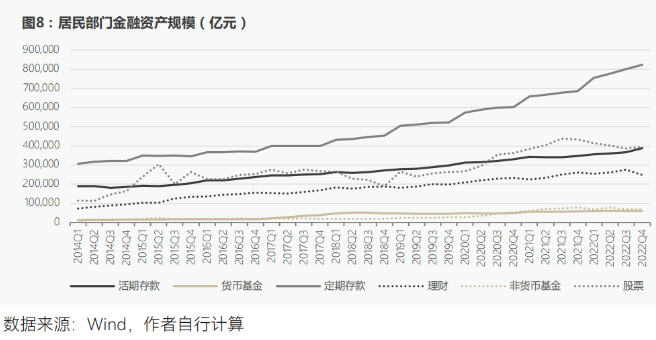

如图7和图8所示,2014年以来居民持有的金融和房地产资产几乎是在同步增加。根据我们的估算,截至2022年底,居民持有的金融资产规模为198.7万亿,持有的房地产资产规模为264.9万亿。在金融资产中,定期存款仍然是居民部门持有最多的金融资产,其次是活期存款和股票,且两者的长期规模保持一致。

居民部门的资产收益率为各类资产收益率按照资产规模占比加权得到。活期存款收益率为基准活期存款利率的当季均值。理财产品收益率为全市场1年期理财产品的预期收益率的当季均值。定期存款的收益率为1年期定期存款基准利率的当季均值,与上述理财收益率当季均值的平均值[5]。货币基金收益率为R007的当季均值。非货币基金(主要是权益和股债混合)和股票的收益率取当季最后一天上证指数的同比涨幅。房地产收益率为房地产价格当季的环比折年率[6]。

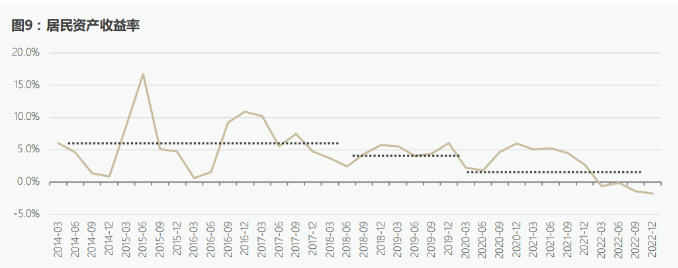

相比于企业部门,居民部门的资产收益率波动更大,但在长期趋势变化上有一定的相似之处。如图9所示,2014年以来,居民部门的资产收益率中枢也在下降,且在2022年一季度首次转负。

具体来看,居民部门的资产收益率变化可以分为三个阶段。第一阶段是2014-2017年,这个阶段波动率最大,平均收益率为6.2%。第二个阶段是2018-2019年,这个阶段波动率有所下降,平均收益率为4.5%,较上个阶段下降了1.7个百分点。第三个阶段是2020年至今,平均收益率为2.3%,较上一阶段下降了2.2个百分点。尤其是2021年三季度之后,居民部门资产收益率出现快速回落且首次变为负值,2022年四季度资产收益率为-1.8%。无论是趋势还是降幅,疫情之后尤其是2022年以来,居民部门资产收益率的表现都显著偏离了疫情之前的状态。

从结构上看,居民部门资产收益率在疫情前后还出现了一个有趣的变化。

注:

[1] 剔除房地产企业主要是有两方面考虑,一是有一大批民营房地产企业在香港上市,会计准则方面有差异,二是房地产行业的经营盈利模式与其他行业有明显区别。

[2] 这里暂没有考虑房地产和住房公积金两类资产,主要是因为这两类资产缺乏能够稳定更新且口径匹配的数据来源。

[3] 李扬、张晓晶、常欣: 《中国国家资产负债表 2018》, 中国社会科学出版社 2018 年版。

[4] 计算季度房价环比有两个原始数据来源,一是百城住宅平均价格,二是70个大中城市新建住宅商品房销售价格。方法是先以2011年为基期做指数化处理,计算各自季度环比增速后取均值。

[5] 这么处理的主要原因是居民部门事实上将理财产品和定期存款视为具有替代性的两种金融资产,实际中的定期存款利率会落在基准利率与理财产品利率之间,均值是一种简化处理。

[6] 即百城住宅平均价格和70个大中城市新建住宅商品房销售价格的环比增速折年率的均值。

……

本文节选自《关注私人部门利差收窄对信贷扩张的影响》,作者系中国金融四十人研究院朱鹤、于飞。微信扫码可阅读完整文章。

未收藏

未收藏