作者:孙明春 陈家瑶

房价在大多数省市都已开始下调。根据建设部7月份的住宅平均价格数据,全国平均房价已较今年1-2月份的峰值下跌了3.8%。在全国32个省市中,有近60%的省市(19个)的房价已较最近的峰值出现了下滑(图1),其中跌幅最大的是山西(-34.6%),河北(-19.6%)和吉林(-19.4%)。

数据来源: CEIC数据库。

面对房价的下滑,有人担忧中国会出现类似美国的“次贷危机”,引发银行体系的大面积坏账,进而影响中国金融体系的安全,因此建议中国政府抓紧采取措施稳定房地产市场,避免房价暴跌。但也有人认为房地产行业对中国经济的影响并不大,政府没有必要去“救市”,而是应该完全由市场决定房价的走势。

我们认为,中国不会出现类似美国的“次贷危机”,房地产市场的温和调整也不会造成大面积的银行坏账。但是,我们也不可忽视房地产市场的暴跌和长时间的低迷对宏观经济、就业、银行体系及未来房地产价格的负面影响。因此中国政府应该密切关注这一市场的发展,准备好应对方案,防止房地产市场从调整变为崩溃。

房价下调不会带来“次贷危机”

美国“次贷危机”的形成,根源于过去数年美国房地产按揭市场的特殊商业模式。自2002年以来,随着美联储大幅度降息,美国商业贷款机构的融资成本大幅度降低,因此相互之间展开了激烈的价格竞争,并很快导致了优质贷款市场(Prime loan market)的饱和。为拓展业务,很多房贷机构就将触角延伸到信用记录和还债能力较差的次级市场(Sub-prime market)。实际上,很多次级贷款人由于收入较低且不稳定,并不具备买房的条件,更无能力偿还按正常利率设定的按揭贷款的月供。但是,房贷机构却为了拓展业务,为次级借款人做了所谓的“特殊安排”或“金融创新”,使其在最初的1-2年仅仅偿付很低的贷款利息。由于在2002年前后美国房地产市场一直呈现上升趋势,两年内房价往往会升值很多,因此,如借款人两年后无力偿还按正常利率计算的月供,他们可以将房屋卖掉,还清全部房贷,并从中赚取房屋升值的好处。但是,这一商业模式的问题在于,如果两年后的房价不高于当初买房时的价格,借款人就会面临负资产的问题,并因利率的重新设定(即上调)而出现偿债困难。这就是为什么“次贷危机”是由于美国的二手房价格回落所引发的,而非经济衰退、失业率上升引起的(事实上,是“次贷危机”引发了经济下滑,而非经济下滑引发了“次贷危机”)。

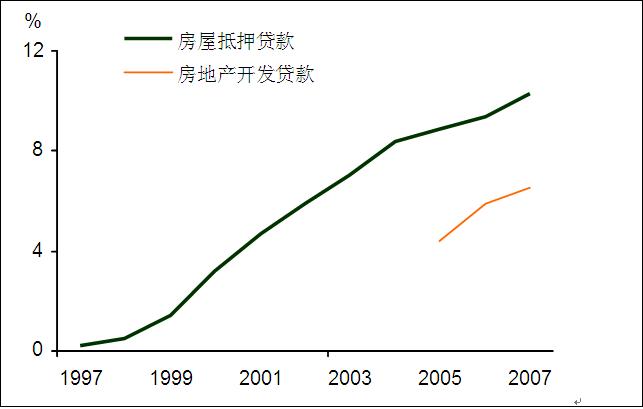

从以上对美国按揭贷款商业模式的分析中可以看出,即便中国的二手房价格出现回落,也不会出现类似的“次贷危机”。这是因为,中国的大多数购房者还是量力而为的,银行审批贷款也相当严格。虽然有些购房者寄希望于房价上涨而获利,但并不是依靠房价上涨并出售住房来摆脱掉还贷的压力。尤其是,我国商业银行所要求的高额首付(30%—40%),更是将类似风险大大降低。所以房价下跌虽然有可能引发个别借款人断供的现象,导致银行不良贷款有所上升,但应该不会对商业银行整体的按揭贷款质量产生太大的影响(目前房屋抵押贷款占我国金融机构贷款总额的10.3%,图2)。同时,中国银行体系目前基本上没有基于国内房地产抵押贷款的金融衍生产品,因此不会产生类似美国“次贷危机”的多米诺骨牌效应。

图 2. 房地产相关贷款在贷款总额中所占的份额

数据来源: CEIC数据库。

房价下调对银行资产质量的影响有限

除了银行按揭贷款之外,商业银行的房地产开发贷款也可能随市场的冷却和开发商资金链的断裂而出现违约。如果房价下跌,会否引发大范围的房地产开发商破产倒闭,从而导致商业银行的不良资产大幅度上升呢?

我们认为可能性也不大。首先,在目前的房价水平下,大部分房地产企业仍然处于盈利状态(别忘了,房地产企业的高利润率一直是近年来公众所攻击的目标)。据了解,对很多房地产企业来说,只有房价在目前的水平下跌超过15-20%,才有可能出现亏损。从全国来看,目前平均房价仅从峰值下跌了3.8%,因此面对房价下跌,房地产企业还有相当大的利润缓冲区间。

其次,即便房价下跌超过20%,导致一些企业出现亏损,这并不意味着这些企业就要破产倒闭。许多企业在过去几年房地产市场火爆的时候赚取了巨额利润,因此可以使用留存利润或以前补充的资本金来消化短期的亏损。

第三,的确有许多开发商由于在过去几年里扩张过快,负债率很高。如果出现资金链断裂,可能会面临破产倒闭的风险。不过,这对银行资产质量的影响可能会因为行业整合而有所降低,因为其他有资金有实力的房地产企业可能会借此机会廉价收购一些资产(如土地、项目和房产)。

第四,即便真的出现了房地产企业破产的现象,由于有土地、房产等资产作抵押品,银行的净损失也会有限。

最后,目前房地产开发贷款只占到金融机构贷款总额的6.5%(图2),即便房地产开发贷款的坏账率达到10%,也只不过把整个银行体系坏账率提高0.65个百分点。

即便把房屋抵押贷款和房地产开发贷款算在一起,房地产相关的贷款也只占到金融机构贷款总额的17%,远低于美国的53%。整体来讲,金融机构对房地产行业的风险敞口尚在可控区间,房地产市场下跌对中国银行体系安全性的影响应该是有限的。不过,需要指出的是,上述分析是基于全国平均房价下跌不超过30%的假设上的。如果房价下跌远远超过这一幅度,那么上述金融风险可能会被显著放大,并有可能在实体经济中产生一系列的连锁效应。因此金融机构和监管机构对此风险尚不可掉以轻心。

房地产市场对经济的影响

除了金融稳定以外,房地产市场的表现也会影响到整个宏观经济和就业,因此房地产行业的健康发展对中国经济短期和中长期的发展都至关重要。

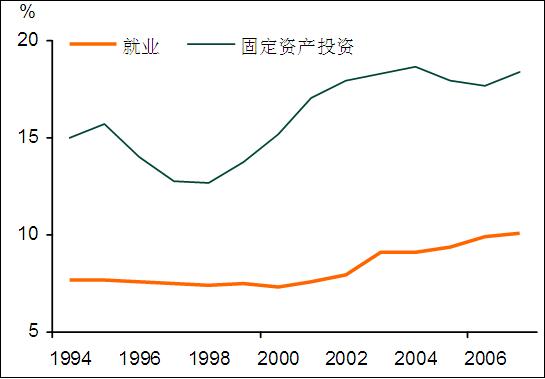

首先,房地产投资占城镇固定资产投资总额的比例一直在稳步提高,2007年达到了近20%(图3)。因此房地产投资的下滑必定会拖累固定资产投资增速。粗略地计算,房地产投资增速每回落10个百分点,会降低固定资产投资增速2个百分点。假定GDP中的固定资本形成与固定资产投资保持同步,而固定资本形成占名义GDP的40%,这意味着名义GDP的增长率会因此下降0.8个百分点。 以此计算,如果房地产开发投资从今年的增长30%降到明年的零增长,这会拖累名义GDP增长率降低2.4个百分点。如果考虑到上下游行业的联动效应,其负面影响会更大。

图 3. 房产部门在中国经济中所占的份额

数据来源: CEIC数据库。

其次,作为劳动密集型行业,过去几年里房地产相关行业(包括建筑、不动产管理、住宅和其他服务等)的就业增长超过了其他很多行业,目前已占总就业人口的10.1%(而1994年时仅为7.7%)。如果房地产行业出现长时间的深度回调,势必对就业增长产生很大的压力。

一定程度上讲,房地产业在近年来已成为中国经济的支柱产业之一。这不仅是因为房地产业在固定资产投资和就业等方面占有举足轻重的地位,房地产投资与消费也成为带动上下游行业的引擎。比如,房地产投资会带动上游的钢材、水泥、装修材料等行业的需求和投资,而房地产消费会带动下游的家具、家电、甚至交通通讯等行业的消费与投资。根据最新的调查,房地产商对前景的预期已降至多年来的最低点(图4),这显然会影响房地产投资行为,有可能导致明年的房地产投资出现负增长。如果真的出现这种情况,中国的投资消费活动都将受到很大的负面影响,城镇就业压力会更加严峻,有可能影响社会稳定。同时,如果房地产投资长时间低迷,几年后的住宅供应可能会大幅度减少,届时可能引发新一轮的房价暴涨。中国政府对上述风险都应该高度关注。

图 4.企业家预期指数

数据来源: CEIC数据库。

房价下跌对居民消费的正面作用

虽然房地产市场的调整可能会对投资和就业产生负面影响,但也不能忽视房价下跌对消费的正面作用。这主要表现在两方面。首先,房价下跌使得一些原本买不起房的人可以买房,这会带动这一群体因买房而产生的联动消费(如家具、家电、装修等);其次,即使对原本买得起房的人来说,房价的下跌也减少了他们的购房成本,使其有更多的资金进行其它消费。因此房地产市场的调整对中国经济的影响并非完全是负面的。

事实上,我们认为,住房商品化和近年来房价的快速上涨对我国的居民消费产生了相当大的抑制作用。过去10年来,中国居民的家庭储蓄率不但没有下降,反而加速上升(图5),主要原因之一是住房商品化,而房价的不断上涨更是加剧了这一趋势。1998年7月,国务院发布了关于进一步深化城镇住房制度改革的通知,确定了深化城镇住房制度改革的目标,即停止住房实物分配,逐步实行住房分配实物化,建立和完善以经济适用房为主的多层次城镇住房供应体系。自1998年下半年开始,停止住房实物分配,逐步实现住房分配货币化,使得实行了近四十年的住房分配制度自此退出了历史舞台。鉴于住房按揭贷款的首付比例很高以及相当多中国家庭依然不习惯借钱买房,这一改革措施导致居民家庭为购房而更多地储蓄。随着房价不断上升,为买房而进行的储蓄也需不断增加。因此房价不断上涨对于居民消费一直是个负面的因素。从这个意义上讲,如果为防止内需疲软而采取政策阻止房价下滑,很难讲会否得不偿失。

图 5. 中国居民家庭储蓄率

数据来源: CEIC数据库。

未收藏

未收藏