1-8月工业企业利润有所下降,释放哪些信号

时间:2022-09-29

作者:熊园 等

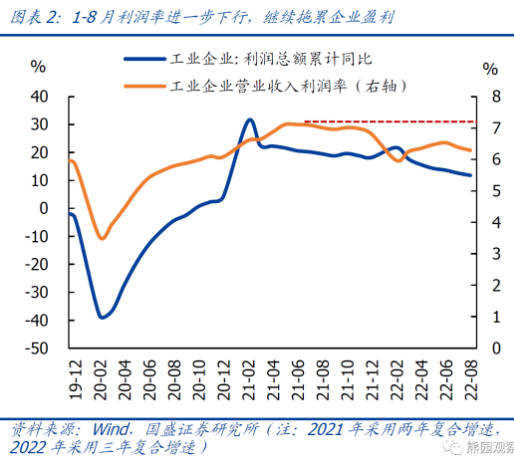

1、整体看,1-8月工业企业盈利降幅扩大,价格回落、利润率下行是主要拖累。

1-8月规模以上工业企业盈利同比降幅扩大1.0个百分点至2.1%,三年复合增速下降0.9个百分点至11.8%,降幅较前值1.0个百分点略有收窄,下行的方向和幅度都符合前期预判。归因看,价格回落、利润率下行等是盈利降幅扩大的主要拖累。

营收方面,1-8月营收同比回落0.4个百分点至8.4%,三年复合增速下降0.2个百分点至9.3%。进一步地,将营收按量、价两方面拆解,1-8月工业增加值再度上升0.1个百分点至3.6%,为连续3个月回升,指向经济弱修复背景下,数量因素对工业企业营收仍有一定支撑;PPI则进一步回落0.6个百分点至6.6%。

利润率方面,1-8月规上工业企业营收利润率6.29%,环比下降0.1个百分点,同比下降0.67个百分点,降幅有所扩大。按照测算,利润率下降对1-8月盈利同比增速的拖累约为12.0个百分点。

2、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号

➤

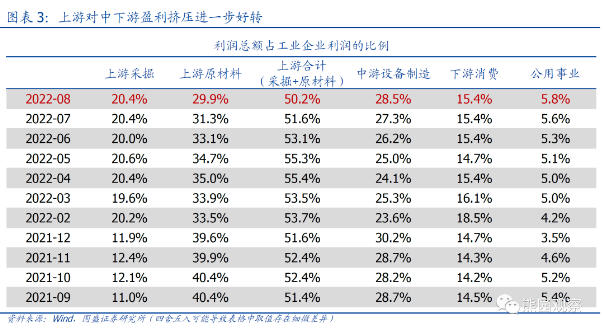

上下游看:上游盈利占比连续4个月下降,中游设备制造、公用事业盈利占比回升。

1-8月上游(采掘+原材料)利润占比回落1.4个百分点至50.2%,为连续4个月占比下降;其中采掘行业利润占比持平20.4%,主因煤价、油价仍高,相关行业盈利偏强;原材料行业利润占比回落1.4个百分点至29.9%,主因钢铁、水泥、玻璃等价格偏弱,也从侧面反应当前地产仍弱、基建还需进一步发力;中游设备制造行业利润占比续升1.2个百分点至28.5%,为连续4个月占比上升;下游消费利润占比再度持平15.4%;公用事业利润占比续升0.2个百分点至5.8%,为连续7个月占比回升。

➤

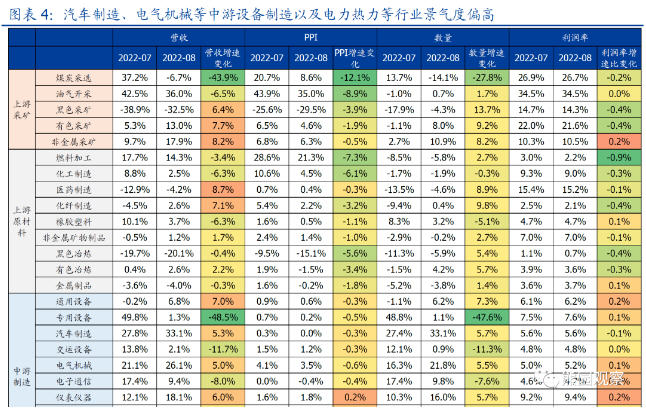

分行业看:真实需求边际弱改善,汽车制造、电气机械等中游设备制造以及电力热力等行业景气度偏高。

1)剔除价格因素的销售数量更能体现真实需求的变化,1-8月39个细分行业中销售数量增速改善的行业为27个,相比1-7月的21个略有上升;

2)营收和盈利角度看,行业景气度弱化较多的行业主要包括煤炭采选、专用设备、废弃资源综合利用、文体用品、电子通信、化工制造、橡胶塑料等;

3)汽车制造、电气机械、仪表仪器等中游设备制造以及电力热力、燃气生产等公用事业相关行业本身营收增速处于高位、且1-8月营收增速进一步上行,行业景气度偏高。

➤

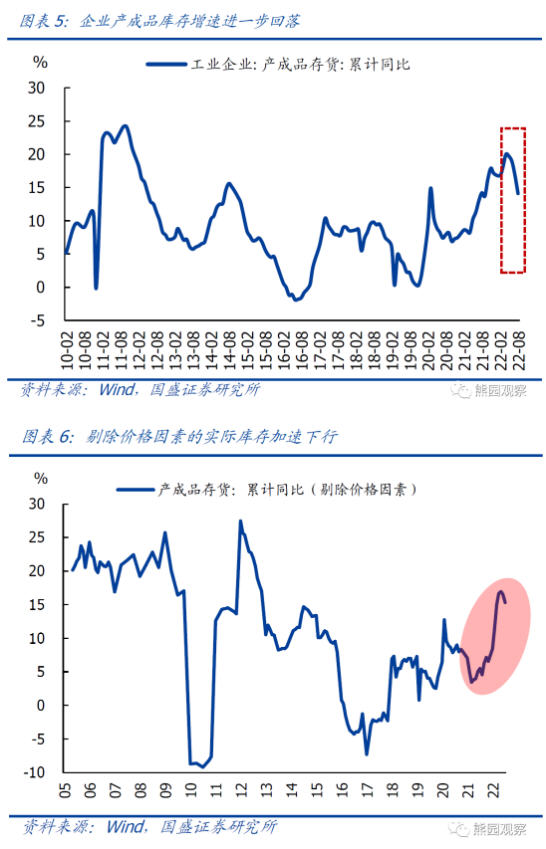

库存端看:工业企业累库速度进一步放缓。1-8月规上工业企业产成品库存同比续降2.7个百分点至14.1%,降幅较前值的2.1个百分点进一步加快,三年复合增速再度下降0.2个百分点至12.0%;剔除价格的实际库存增速下降1.2个百分点至15.3%,降幅较前值0.4个百分点明显扩大。

往后看,考虑M1同比已于2021年1月见顶回落(领先库存增速1年左右),物流恢复,PPI下行,稳增长政策继续发力、经济弱修复等因素,后续库存增速可能延续回落。

➤

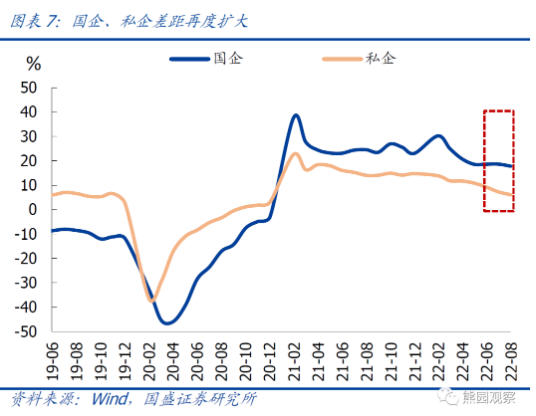

所有制看:国企、私企差距进一步扩大。1-8月国企、私企盈利分别同比增5.4%、降8.3%(前值为增8.0%、降7.1%),私企盈利已连续5个月同比下降、且降幅不断扩大,需重点关注私企的经营情况;三年复合增速分别为17.8%、6.0%(前值为18.7%、7.2%),二者差距进一步扩大,背后的原因仍是疫情散发对私企的冲击更大。

➤

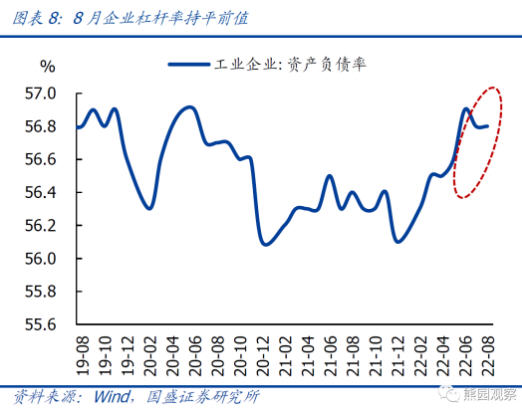

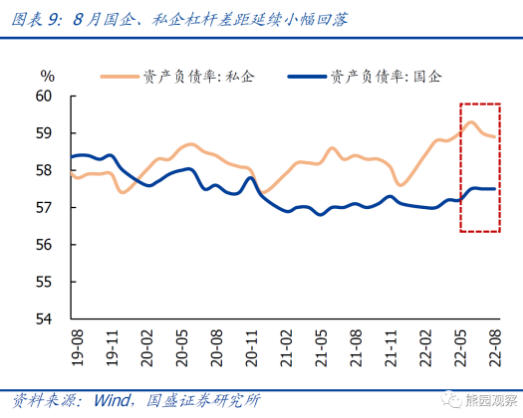

杠杆率看:8月企业杠杆持平,国企、私企杠杆差距继续收窄。截至8月末工业企业资产负债率持平56.8%,其中国企资产负债率持平57.5%,私企资产负债率回落0.1个百分点至58.9%;国企、私企杠杆之差回落0.1个百分点至1.4个百分点。

3、往后看,9月盈利可能有所好转,重点关注疫情、地产、价格变化

综合考虑季节性、高温限电好转、稳增长政策持续落地、疫情演化等因素,预计9月工业企业盈利环比可能明显回升,但单月同比可能延续负增、1-9月累计同比降幅预计仍将进一步扩大。

往后看,重点关注疫情、地产、价格变化的扰动。

➤

疫情演化、地产恢复效果,仍是盈利的关键扰动。此前我们指出,Q4随着常态化核酸范围扩大,疫情对消费的约束可能边际缓解;政策推动下,地产景气有望逐步触底企稳,基建和制造业有望维持高位,出口可能延续回落,可能对黑色、有色、机械设备以及部分消费行业盈利存在支撑,但纺织、纺服等出口占比较高的行业可能面临一定压力。

➤

价格因素对企业营收和盈利的支撑应会进一步弱化。按照最新测算,9月PPI大概率进一步下行,10-11月可能阶段性转负,PPI下行速度大幅超过此前预期,意味着后续价格因素对企业营收和盈利的支撑可能进一步弱化。同时,伴随PPI下行,上游对中下游盈利挤压进一步缓解、中下游盈利改善等也值得重点关注。

作者熊园,CF40青年论坛会员、国盛证券首席经济学家;刘安林,国盛证券宏观研究员,本文节选自国盛证券研究所于2022年9月27日发布的报告《仍在磨底—8月工业企业利润的5大信号》,具体内容请详见相关报告。文章不构成投资建议,不代表CF40立场。

未收藏

未收藏