11月11日以来,债券市场波动引发基金及理财产品估值大幅回撤,导致市场剧烈波动。在此首先要厘清两个基本概念。

第一,本次事件是“债券波动”还是“债券危机”?一方面,11月11日以来的十年期国债利率上行,幅度只有12个BP,相比2013年的“钱荒”、2016年的债市去杠杆,调整幅度其实小得多。另一方面,当前国内经济背景也并不支持债券利率的持续大幅下跌。因此,本次只是债券市场波动,一段时间仍会回归稳定。

第二,本次债券市场波动是“正反馈”还是“负反馈”?这是需要我们厘清的概念问题。正反馈是系统控制的概念,所谓正反馈是当控制系统发出信号后,受控部门反馈会进一步加强控制部门的信号,进而使得受控部门不断加强,最终使整个系统趋于不稳定。而负反馈则是控制系统发出信号后,受控部分发生的变化恰好能够削弱控制部门发出的信号。因而负反馈有利于性能稳定,能够促使波动回归平静,也即《道德经》所说“天之道,损有余而补不足”。

我们认为,本次市场波动本质上是债券净值下跌导致投资者赎回,并进一步带来净值下跌的反馈机制,属于正反馈的过程。

近期债券市场波动的基本情况

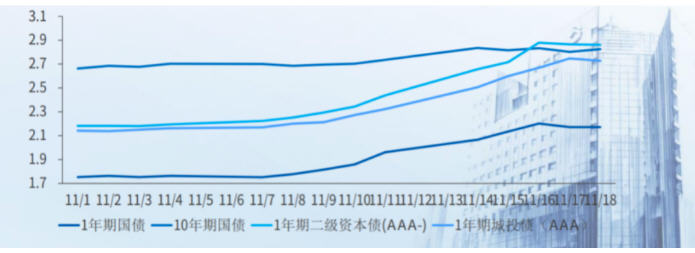

11月11日以来,债券市场大幅走弱,10年期国债收益率累计上行12个BP至2.83%附近。其重要影响是短期券种调整剧烈,1年期国债收益率11日至18日累计上行31个BP至2.17%附近;二级资本债、信用债等理财公司的配置重点更是成为“重灾区”,收益率普遍上行50-60个基点。

本轮债市调整幅度大、节奏急,导致债券型基金、固收类理财等产品净值大幅回撤。截至11月18日,中长期纯债基金指数平均下跌50个基点,部分杠杆率较高的基金几乎抹去全年收益。近一周收益为负的理财产品数量达1.67万只,占比近50%;净值跌破1%的近2700只,占比达8%。

图1 部分债券品种到期收益率(%)

近期债券市场调整的原因分析

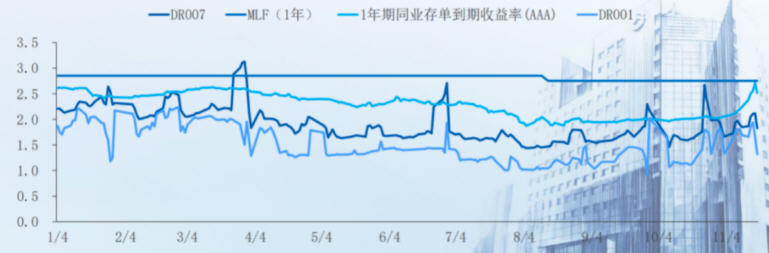

一是今年以来货币市场宽松持续时间之长、利率之低历史罕见,债市加杠杆现象抬头,导致整个市场对“利率反转”极为敏感,这为本轮调整埋下伏笔。年初以来,货币市场利率中枢整体下移至1.5%附近,7月隔夜回购利率一度跌破1%,无论从横向还是纵向看,我国市场利率都处于非常低的水平。

一般来说,增厚固收收益有三个途径:信用下沉、拉长久期、加杠杆。但随着通胀上行、经济下行,投资者普遍会控制久期,对信用下沉也有顾虑。因此在货币市场利率长时间低位运行的背景下,投资者普遍采取加杠杆的方式增厚收益,市场整体杠杆水平偏高。1年期同业存单利率低于一年期中期借贷便利(MLF)利率,已经接近7天回购利率。这一现象需要引起足够重视,说明在资金极度充沛的情况下,MLF已不再是市场短期资金定价的锚,而成为一个“顶”,表明市场机构普遍借短买长、运用杠杆套利策略。

图2 近期货币市场利率情况(%)

二是疫情防控措施优化调整、金融稳地产措施出台等超市场预期,成为本轮债市下跌的触发因素。11月11日,国务院联防联控机制发布进一步优化防控工作的二十条措施,此后市场传出人民银行、银保监会关于做好金融支持房地产市场平稳健康发展的十六条措施。疫情、房地产是困扰我国经济的最主要因素,但反而是债券牛市的重要支撑。感受到上述政策信号后,市场对经济基本面回稳向好的信心增强,同时对货币政策的预期出现反转,从而触发本轮债市调整。

三是市场对流动性变化过度反应,银行负债端压力加大,同业存单利率率先反弹。8月以来,央行流动性投放规模持续走弱。8月、9月MLF净投放连续缩量,10月等量续作。我们认为公开市场操作意在传递出信号,提醒市场不要过度加杠杆。但市场情绪高度敏感,预期开始转向,同业存单快速放量,利率快速攀升。1年期同业存单利率从11月初的2.02%上升到11月10日的2.19%,18日进一步上升至2.52%,说明市场紧张情绪已达到顶峰。随着市场利率整体反转,MLF利率又从市场利率的“顶”变为“底”。

四是机构行为放大市场波动,市场大幅波动引发投资者赎回,从而触发正反馈机制。本轮债市波动的显著特点是理财公司成为重要市场参与主体。银行理财已基本完成净值化转型,但广大投资者仍将银行理财当做保本保收益的资管产品,面对净值回撤的第一反应是赎回止损,从而触发“下跌—赎回—抛售”的恶性循环。基金专户大量拋售债券,进一步带来债券价格下跌,从而带来理财产品和债券型基金净值下跌。理财产品净值快速下跌,触发市场巨额赎回,各家理财公司纷纷发布公告,解释净值波动原因,安抚客户情绪。

债券市场未来展望

总体来看,我们认为债券市场最恐慌的时刻已经过去,本轮债市调整主要是预期和心理因素作用,并非基本面支撑力不足,可谓“风未动、帆未动,唯有心在动”。

10月份经济、通胀数据仍然较弱,房地产市场修复仍需时日,疫情形势仍有不确定性。本轮债市调整更多是对前期过度宽松的预期修正,不存在持续下跌的现实基础。最重要的是,央行在正反馈形成时及时关注到了债市波动情况,迅速出手打断了恶性循环。11月17日,央行净投放资金1230亿元,18日净投放90亿元,资金利率随之回落,债市情绪好转,市场行情基本稳定,有利于避免风险进一步扩散。

我们认为本轮调整也是开展投资者教育的宝贵契机,有利于机构对加杠杆行为形成清醒认识,长远来看有利于市场健康发展。

回归对商业银行的启示。经过本轮净值波动,广大金融消费者对银行理财的理解更加深入,“波动率低、收益稳定、只会增收不会破净”的形象发生了动摇。叠加理财公司相对于公募基金的税收劣势,未来理财子公司业务经营难度可能进一步加大。至于本次波动对未来消费者行为的影响,仍待进一步观察。

下一步,商业银行要思考如何找准产品定位,提升大财富大资管能力,重点应从两个方面着手。

一方面,银行理财子公司虽已实现净值化转型,但在投资者教育方面仍有欠缺。必须认识到低风险偏好的大众客户依然是银行的基本盘,而低波动率、收益率相对高的理财产品是大众客户的核心配置需求。资产配置能力是财富管理能力的基础和物质保证,银行理财子公司不能过份依靠将资产配置于固收债券,必须突出银行特色。非标资产和私募债配置能力是银行最具有优势的核心能力。唯有突出特色,守住非标资产的特色阵地,才能保持银行理财低风险稳定收益的优势。

另一方面,资产配置上,要努力提高长期限、封闭式产品比重,提升资金端的稳定性。根据监管要求,银行理财要压缩现金类理财的比例,这是非常正确的。通过压缩现金类、短期限产品,提高长期限、封闭式产品的比重,有利于减少短期波动对资产配置的影响。

此外,银行作为开放体系,不仅要提升自身的资产配置能力,还要能够引入行外的优质投资产品、资管产品,满足客户的财富管理需求。要建立资管产品准入、筛选、评价体系,量化考察产品收益、波动、回撤表现,强化优质产品发掘和供给能力,提升客户的财富管理体验。

中美利差倒挂只是阶段性现象

关于中美利差倒挂是否会常态化的问题。经过美联储的几轮加息,十年期美债收益率已高于十年期中国国债利率。从中国经济发展阶段、国内金融发展水平、疫情形势等多种因素综合考虑来看,我认为这只是短期现象。未来一段时间,十年期国债利率可能会再次高于美债。至于倒挂现象何时结束,将主要取决于美国通胀的控制进程和中国经济的发展情况。总而言之,中美利差倒挂只是阶段性现象。长期来看,中国利率仍然会高于美国。

关于中美利差倒挂的原因,很重要的一点在于中美经济发展阶段不同。我个人认为,美国应对疫情冲击和经济下行的政策力度非常大,本轮美国财政政策和货币政策协同发力。美国先是为应对疫情迅速启动巨量QE计划,各国也基本跟进。与此同时,财政政策也积极跟进,实施了各种补贴计划。所以2020年疫情后的一段时间,美国经济表现非常好,资本市场,包括股票、债券和不动产价格都处于牛市,就业率也处于较高水平。

但财政和货币政策同向共振的必然结果就是通货膨胀。因此即使没有俄乌冲突、没有石油短缺推动成本上升、没有全球供应链短缺,美国也必然会面临通货膨胀,因为没有物质生产与如此大体量的货币相匹配。

国内方面,疫情和房地产仍然对经济增长构成较大压力。客观来说,我国央行在应对危机的过程中始终保持审慎和理性态度,因此我国通货膨胀水平较低。但也存在一个问题,就是实际经济增长速度低于预期。从这个角度看,中美经济不同发展阶段决定了两国采取不同的利率政策,进而出现了中美利率的倒挂。对我国而言,应对经济下行压力,财政政策和货币政策还应进一步协同发力,财政政策需要充分发挥作用。

中美利差倒挂确实会对中国经济造成一定压力。因为资本具有流动性,中美利差会导致相当一部分资金回流美国,并对人民币汇率构成压力,这也是央行在降息降准时必须顾虑的问题。

但我相信,中国经济仍有很大的回旋余地。尽管过去两年美国名义GDP增速较高,但未来必然要承受巨量QE政策的后果。下一步,美国经济减速甚至逐渐步入衰退不可避免。随着通胀下行,美国经济增速和利率都会回落;而中国在疫情应对和房地产方面的政策措施还在持续优化,中国经济有望逐步回归常态。因此长远来看,中国长期利率仍会高于美国。

作者任鹏系中国建设银行集团资产管理部副总经理,本文为作者在CF40青年论坛双周内部研讨会“近期债券市场大幅波动的原因、影响及应对”上所做的主题演讲,未经许可不得转载。文章仅代表作者个人观点,不代表CF40及作者所在机构立场,不构成投资建议。

未收藏

未收藏