提要:当前宏观环境日趋复杂,微观环境也充满挑战,投资难度不断加大。但与此同时,随着房产配置需求下降,居民财富管理需求将抬升;全面注册制时代,机构投资的专业优势将更加凸显,资产管理行业有望将迎来大发展。

展望2023年的大类资产表现和中国经济前景,预计资产价格将表现为内部比外部强,权益比债券、商品强。中国经济将从衰退走向温和复苏,而以美国、欧洲为代表的海外经济可能处于下行通道,呈现出“内外有别”的趋势,国内权益类资产具备较大机会。借鉴历史经验,5大类基本面领先指标中出现3个企稳回升,基本就可确认股市底部。目前5个指标已有4个见底,市场抬头趋势愈发清晰。从估值层面看,当前A股估值已接近过去5次底部水平,市场有望见底反弹。相较而言,债券市场波动性将会加大,国际定价的大宗商品景气度可能逐渐趋弱。

资产管理行业将迎来大发展

从宏观背景来看,明年权益类产品可能风景独好、机会更多。当前宏观环境日趋复杂,微观环境也充满挑战,投资难度不断加大。以股票市场为例,我国上市公司数量已超5000家,未来随着注册制的全面推行和配套退市制度的发展,挑选公司的难度将进一步上升,二级市场投资将更加艰难。

但与此同时,满足居民财富管理的需求变得更加迫切和重要。过去我国居民资产配置主要集中于房地产。但2000年-2020年,中国人口年龄结构发生了巨大变化。2000年,中国居民多处于20岁-30岁的买房高峰期,对房产的需求十分旺盛,因此房价一路向上。但2020年,中国人口平均年龄接近40岁,买房高峰已经过去。

随着房产配置需求下降,其他资产配置需求必然会上升,这就要求财富管理更加专业化。但目前我国资产管理的专业化程度明显不足。以二级市场为例,国内机构投资者持股比例只有20%;而美国机构投资者超过60%,此外还有大量个人大股东,实际的散户持股比例很低。从这个角度看,中国资产管理行业的发展可能才刚刚开始。

当前美国公募基金规模占GDP比重达150%,而中国只有22%。十年后中国GDP规模大概率能达到200万亿。如果公募基金占GDP比重可以达到75%,预计十年后中国公募基金规模将达到150万亿。从26万亿发展到150万亿,未来资产管理行业将迎来大发展。

2023年大类资产展望

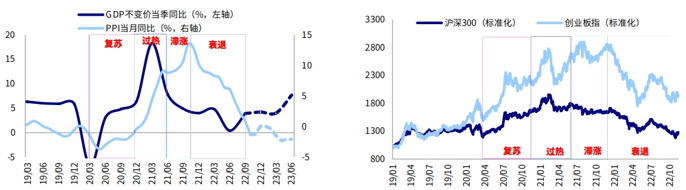

以经济运行周期作为分析资产配置的大框架。经济周期可分成四个阶段:复苏-过热-滞胀-衰退。正如春夏秋冬需要搭配不同衣服,在经济周期的不同阶段,资产价格表现也存在差异。2022年市场表现之所以较差,本质上也是经济周期运行规律的作用。2021年底我就曾提出:2022年要做好亏钱的准备,因为市场大概率会下跌。这也是基于经济周期做出的推演。展望未来,中国经济将从衰退走向温和复苏,而以美国、欧洲为代表的海外经济增速可能处于下行通道,呈现出“内外有别”的趋势。在此背景下,国内权益类资产具备较大机会。

复盘本轮市场下跌情况。2021年12月-2022年4月,经济从滞胀到衰退前期,股市主跌。2022年4月-10月,经济处于衰退后期,股市震荡筑底,并在逐步孕育复苏。随着2023年经济逐渐好转,有望出现市场的系统性机会。

图1 复盘本轮市场下跌情况

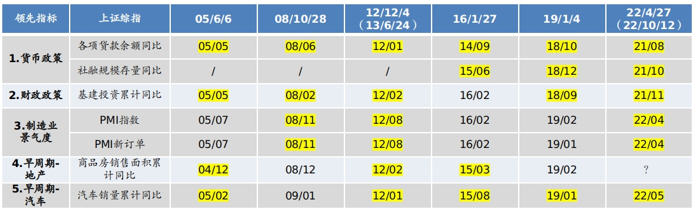

借鉴历史经验,5大类基本面领先指标中出现3个企稳回升,基本就可确认股市底部。目前5个指标已有4个见底,市场抬头趋势愈发清晰。

图2 5个基本面领先指标中指标已有4个见底

从估值层面看,当前的估值水平已接近过去A股5次底部水平。这就好比上海冬天最低气温在零下5度左右。那么当气温跌到零下3、4度时,就可以判断气温下降已基本见底。我对于股市牛熊周期和经济周期轮回的理解是,周期从来不会消失,因为人性从来没有改变。因此股市的高估、低估与经济的过冷、过热,本质上都是周而复始的轮回。只要市场处于底部,就必然会重新修复,因此权益市场机会更大。

图3 当前估值水平已接近过去A股底部水平

相较而言,债券市场波动性将会加大。随着经济从衰退到复苏,整体需求不断上升,以国债为代表的利率中枢将可能抬高,波动性会进一步加大。国际定价的大宗商品,其需求取决于全球经济。2023年全球经济增长动能或整体放缓,新兴市场表现可能相对较好,而以美国、欧洲为代表的发达经济体增速将会下行、甚至出现衰退。因此国际定价的大宗商品景气度可能逐渐趋弱。

总体来看,预计2023年资产价格将表现为内部比外部强,权益比债券、商品强。

2023年中国经济有望迎来复苏

首先从经济运行趋势看,尽管未来发达经济体增速终会放慢,甚至可能停止增长,因为需求已经得到充分满足。但这种变化是长期的慢变量。以美国为例,尽管过去一百年美国GDP增速不断下台阶,但变化速度是十分缓慢的。“十一五”以来,中国GDP增速目标也在下行,从7.5%下降到2019年的5%。也就是说,如果不考虑疫情等突发事件的影响,当前中国经济的中枢水平应该在5%。这就如同人的新陈代谢,从20岁到30岁、40岁、50岁的衰老是缓慢的过程。如果当前增速水平明显低于5%的中枢水平,那么从经济周期运行规律来看,中国经济将会经历回归的过程。

其次,经济增长一方面靠市场“无形的手”发挥作用,另一方面也要靠政府“有形的手”提供支撑。从12月6日中央政治局会议的定调来看,未来一年经济增长目标可能偏高,预计在5%、甚至5%以上。在此背景下,宏观政策将会更加积极,这将成为驱动经济增长的另一动力。

二十大报告提出:“2035年要基本实现中国式现代化”,指标之一就是达到中等发达国家水平。在达到这一水平后,我国可能会适当放低GDP增速目标,提高其他方面的目标。关于中等发达国家的标准,目前国际上暂无明晰定义。从联合国、世界银行、IMF的发达国家名单来看,综合人均GDP、科技水平、教育水平、人民幸福感、社会公平性等多重指标,约有50个国家进入发达国家名单。按人均GDP对其进行排序,剔除排名前1/3和后1/3的国家,中间部分可近似代表中等发达国家水平,其人均GDP约在3万美元到5万美元之间。但目前中国人均GDP只有1.3万美元。在不考虑其他因素的情况下,中国人均GDP达到3万美元需要每年6%的增速。考虑到人民币升值因素,2005年-2020年人民币汇率年化升值1.3%,预计GDP每年需要增长4.6%;如果再考虑人口总数的下降,预计GDP每年需要增长4%-4.5%。因此在第一个五年,维持5%的增速目标是必要的。

综上,我判断2023年经济增速将恢复到5%附近,将迎来温和复苏。

本文为海通证券首席经济学家荀玉根在2022年12月11日的第四届外滩金融峰会之外滩闭门会暨万柳堂资管圆桌“多重因素叠加下的全球资管市场:变革与发展”之专题研讨“宏观波动加剧背景下的投资策略”上所做的主题演讲。

未收藏

未收藏