提振经济景气的宏观政策组合

时间:2024-01-22

作者:张斌 等

2023年经济运行的主要挑战仍然是需求不足

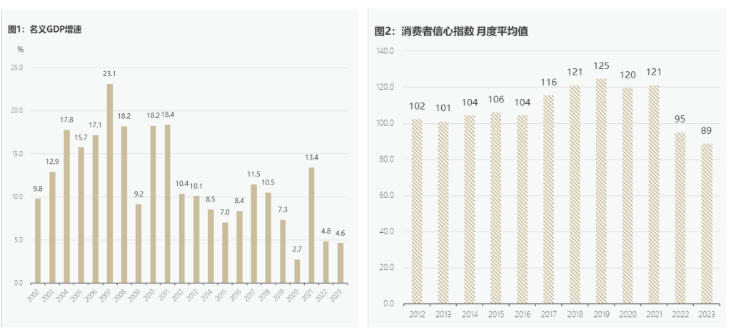

2023年中国实际GDP增速为5.2%,实现了全年经济增长目标,高于2022年2.2个百分点,经济总量回升向好、结构不断优化,制造业投资保持韧性,出口产品结构进一步优化,服务业转型加速。

数据来源:国家统计局

另一方面,2023年名义GDP同比增速4.6%,略低于2022年的4.8%,是过去二十年当中仅高于2020年的第二低年份。名义GDP增速是居民、企业和政府收入合计的增速,更能代表经济主体的体感,在需求不足的情况下,价格因素形成拖累,名义GDP增速小幅下滑导致经济体感偏弱,也不利于改善经济主体对未来的预期。

从经济三大需求的结构来看,2023年最终消费带来了4.3个百分点的GDP增长,资本形成带来了1.5个百分点的GDP增长,净出口带来了-0.6个百分点的GDP增长。2023年GDP中消费、投资、净出口的占比分别为53.7%、43.1%、3.1%,消费支出占比有所提高,投资和净出口占比下降。

数据来源:WIND,作者测算

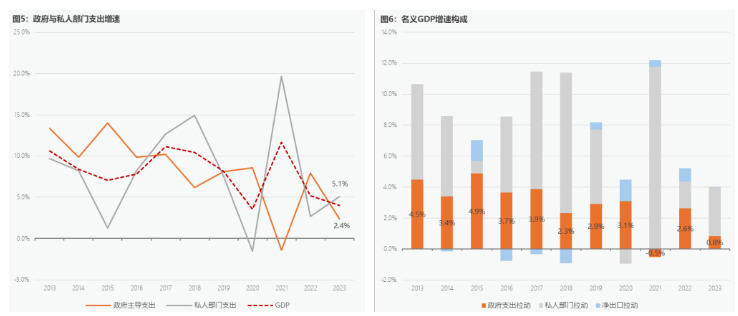

从支出主体角度看,这里把总支出区分为政府主导的支出、私人部门主导的支出和净出口三个部分。我们用了两种方法。一种方法是用四本账的广义财政支出加上政府主导的基建投资,计算得到政府主导支出,然后用GDP减去政府主导的支出和净出口,得到私人部门支出。另一种方法是基于资金流量表数据将支出法GDP分为六部分,分别是政府消费、政府投资、居民消费、居民投资、企业投资和净出口,其中政府主导支出等于政府消费加政府投资,私人部门支出等于居民消费、居民投资、企业投资三者相加的总和。

两种方法的计算结果都表明政府主导的支出增速明显低于GDP增速,也低于私人部门消费和投资支出增速。2023年政府主导的支出增速下降至 2.4%,其中剔除基建投资的一般公共预算支出增速3.5%,政府基础基金支出增速为-14.6%,政府主导基建投资增速为6%。政府主导的支出增速低于名义GDP增速,相比2023年5.1%的私人部门消费和投资支出增速低了2.7个百分点,政府支出由拉动项转为拖累项。作为对比,2013-2019年期间,政府支出增速平均比私人部门支出增速高1.3个百分点。

数据来源:WIND,作者测算

经济景气度偏低的表现是低通胀和高就业压力的组合。2023年城镇调查失业率平均值为5.2%,31个大城市城镇调查失业率为5.4%,失业情况总体而言较2022年好转但高于疫情前水平。2023年我国CPI同比上涨0.2%,相比2022年下降了1.8个百分点。扣除食品和能源价格的核心CPI同比上涨0.7%,较2022年回落0.2个百分点。PPI增速也始终处于负值区间,四季度PPI环比增速由平转降,累计同比降幅扩大到-3.0%。2023年全年GDP平减指数-0.5%,远低于上年的1.8%。

菲利普斯曲线提供了短期内理解通货膨胀与经济增长关系的理论框架:如果经济运行面临需求不足,通胀水平降低,经济增长低于潜在增速。我国2013年至今的数据表明,核心CPI与实际GDP增速之间大约是1:1.1的相关关系,核心CPI与GDP平减指数增速之间大约是1:1.2的相关关系。

2023年我国核心CPI是0.7%。如果2023年的核心CPI达到2%的合意通胀水平,需求也处于相对合理的水平,2023年实际经济增速要比现实中的实际GDP增速高1.4个百分点,名义GDP增速要比现实中的名义GDP增速高3.0百分点。这大约对应着名义GDP提高3.8万亿,按照过去十年的收入分配格局,居民、企业和政府收入分别提高2.3万亿、9千亿和6千亿元。

经济运行低于潜在增速的四个主要原因

……

本文节选自《提振经济景气的宏观政策组合》,作者系中国金融四十人论坛资深研究员、中国社科院世界经济与政治研究所副所长张斌,中国金融四十人研究院朱鹤,孙子涵,赵红蕾。微信扫码可阅读完整文章。

未收藏

未收藏