2020年以来,美国产业政策回归引发了广泛争论。美国此前的产业政策更侧重于支持研发和创新,很少通过提供大量补贴、主动“挑选赢家”等方式来实现经济结构转型的目的。而当前正在形成的新一轮产业政策无论是在措施上还是在资金量级上都与以往大不相同。本轮产业政策主要针对芯片与应对气候变化两个方面,我们此前已经分析了芯片产业政策,本篇报告将聚焦研究应对气候变化的产业政策。

需要说明的是,许多研究和新闻报道在讨论支持清洁能源、降低温室气体排放相关问题时,频繁使用诸如“应对气候变化”“气候转型”“绿色转型”“能源转型”等术语。这些概念实际上具有一致性,都指从传统高碳能源向清洁、可再生能源转变,以降低温室气体排放,促进减缓气候变化的进程。本文将统一采用“应对气候变化”的表述。

美国应对气候变化产业政策的背景及现状

1. 应对气候变化产业政策背景:应对气候变化产业政策是拜登政府重返《巴黎协定》后为应对气候变化、实现“3050”目标所采取的切实行动。

美国气候政策很大程度上受到激烈党争和利益集团博弈的牵制,政策缺乏稳定性和连续性。在上任特朗普政府时期,气候政策出现大幅倒退,于2020年正式退出了应对气候变化的全球行动《巴黎协定》。2021年拜登上任美国总统后,当即宣布重返《巴黎协定》,积极推动气候变化治理,并提出了以“3050”为主要目标的应对气候变化行动框架,即到2030年将温室气体排放量水平减少至2005年的一半(50%-52%),到2050年实现净零排放的目标。

《通胀削减法案》(Inflation Reduction Act, IRA)在此背景下应运而生,该法案于2022年8月出台时正逢美国通胀居高不下,核心消费者物价指数(核心PCE)同比从2021年5月的3.6%持续攀升至2022年6月的5.2%。因此,虽然法案名为削减通胀,但其实是一项能源法案,绝大部分支出条款与实现能源转型、应对气候变化相关。这也是拜登政府宣布重返《巴黎协定》后所采取的切实行动之一。

应对气候变化的法案曾在美国国会僵持了数十年之久,如今IRA得以通过,不仅反映了人们对气候变化日益增加的担忧,还反映了美国在战略层面的两大转变:其一,“胡萝卜”(补贴)相较“大棒”(碳税)更能有效获得政治支持;其二,IRA更加支持在美国本土生产清洁能源,这是美国更为广泛的产业政策转变,在芯片等领域同样明显(Bordoff,2022)。

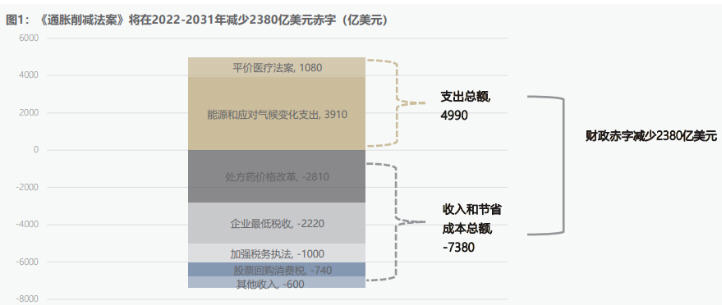

美国国会预算办公室(CBO)估计,IRA在2022-2031年预计总支出为4990亿美元,主要是两方面:一是能源和气候支出约为3910亿美元,用于补贴清洁电力生产和运输、电动汽车等项目,以降低企业、家庭的生产或使用成本;二是医疗保健支出约为1080亿美元,通过降低医药成本来减轻通胀影响。

为了平衡财政预算,IRA计划通过新项目增加政府收入来抵消上述成本,包括将大公司的最低税率提高至15%,对股票回购征收1% 的消费税,并加强国税局的征收和执法。CBO估计,加上医疗保健计划节省的成本,IRA将在未来十年减少2380亿美元的政府赤字(图1)。

资料来源:美国国会预算办公室,2022年9月7日估算。

2. 产业政策的措施及规模:总支出规模大且具有不确定性,以税收抵免为主,其中电动汽车等的税收抵免含有本地生产要求。

首先,美国官方在IRA通过时预计未来10年在应对气候变化方面总支出高达3910亿美元,拜登称“这是美国有史以来应对气候危机和增强能源安全最积极的行动”。美国国会预算办公室(CBO)和美国国会税收联合委员会(JTC)最初预计在2022-2031年IRA的气候条款总支出为3910亿美元(详见表1)。其中,约2/3以上规模(2710亿美元)是税收抵免,将用于补贴:清洁电力生产和存储的投资及生产税收抵免(1310亿美元)、碳捕获和封存的生产税收抵免(30亿美元)、核电生产税收抵免(300亿美元)、清洁燃料(190亿美元)、清洁能源和个人能效激励措施(370亿美元)、清洁车辆(140亿美元)、清洁能源制造业(370亿美元)。剩余1/3(1210亿美元)是直接拨款,将用于补贴:农林保护和固存项目(210亿美元)、能源贷款(170亿美元)、能源效率贷款(110亿美元)、工业脱碳(50亿美元)和绿色银行等其他直接支出项目(660亿美元)。

资料来源:Bistline et al.(2023),按照美国国会预算办公室(CBO)和美国国会税收联合委员会(JTC)于2022年9月7日估算整理。

注:不同研究估算时可能存在方法与统计差异,导致总支出可能存在四舍五入误差。

其次,产业政策规模可能具有较大不确定性。最重要的原因是,由于IRA中的绝大部分税收抵免没有设置总额上限,因此IRA政府总支出将取决于企业和家庭对这些税收抵免工具的兴趣和使用情况。此外,税收抵免(至少在清洁能源发电方面)可能不会在2032年后过期。IRA规定这类税收抵免将在2032年或者当美国电力部门温室气体排放量降至2022年的25%以下时才会到期,以较晚的时间为准。一些研究认为,减排在10年内很难实现,因此太阳能、风能和其他清洁电力投资的税收抵免持续时间可能比2032年IRA结束的时间更长。

第三,本轮应对气候变化产业政策的一个重要特征是,要求领取补贴的企业在本地生产、使用本地的原材料。例如,IRA中电动汽车的消费税抵免要求汽车不仅必须在北美最终组装,而且电池所用的原材料也得有一定比例源自美国本土或美国的自贸伙伴。IRA提供了最高7500美元的电动汽车消费税收抵免,其中一半税收抵免(3750美元)要求电动汽车需要有至少40%以上的电池关键矿物(包括钴、锂和镍等)在北美提取、加工或者回收,该比例每年提高10个百分点,到2027年要达到80%;若想获得另一半税收抵免,那还需要满足50%以上的电池部件与材料在北美制造或组装,该比例每年提高10个百分点,到2029年要达到100%。

美国应对气候变化产业政策的效果及争议

美国应对气候变化的产业政策规模巨大,激发了大量私人部门投资,未来十年政府支出规模可能高达0.8万亿-1.2万亿美元,加上政策乘数效应激励的私人部门投资,应对气候变化总支出约1.7万亿-3.0万亿美元。产业政策能够部分实现应对气候变化的目标,但是迫于政治因素所采取的超大规模补贴的方式可能造成巨大浪费,“本地生产”等不符合WTO规则的条款也将对国际贸易体系产生不利外溢影响。

1. 产业政策带动了大量私人部门投资,政府最终支出到2031年可能累计高达0.8万亿-1.2万亿美元,应对气候变化总投资规模约1.7万亿-3.0万亿美元。

应对气候变化产业政策降低了清洁能源预期成本,吸引了大量私人部门投资,碳捕集、利用和封存(CCUS)、电池和能源存储、氢燃料及基础设施三大领域最受关注。仅仅在IRA法案签署后的8个月时间里,企业宣布的清洁能源项目和制造设施投资总计高于1500亿美元,超过了2017-2021年这些项目的投资总额。

高盛的报告统计,在IRA签署的第一年,企业总共在美国44个州宣布了280个清洁能源项目,总投资额高达2820亿美元。他们通过对2022年7月至2023年8月期间超过2.7万次公司财报电话会议进行分析,发现碳捕集、利用和封存 (CCUS),电池和能源存储以及氢燃料和基础设施三个领域最受关注。

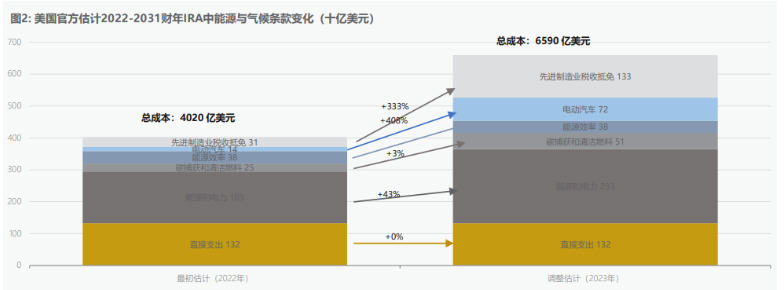

私人部门投资意愿高涨将导致产业政策规模远高于政府最初预计的3910亿美元。目前看来,企业似乎都在抢着利用IRA中的补贴(Paul Krugman,2023)。美国官方在2023年4月大幅提高了IRA的预算成本(2022-2031财年),从2022年9月的近4000亿美元提升至约6600亿美元,提高了64%,主要是大幅提高了对先进制造业税收抵免、电动汽车、能源和电力的税收抵免成本估计(图2)。美国跨党派研究机构“争取制定负责的联邦预算委员会”(CRFB)认为美国联合税收委员会(JCT)上调IRA成本可能是由通胀上升、对补贴的需求和兴趣增加、监管比预期宽松等因素综合造成的。

资料来源:CRFB(2023).

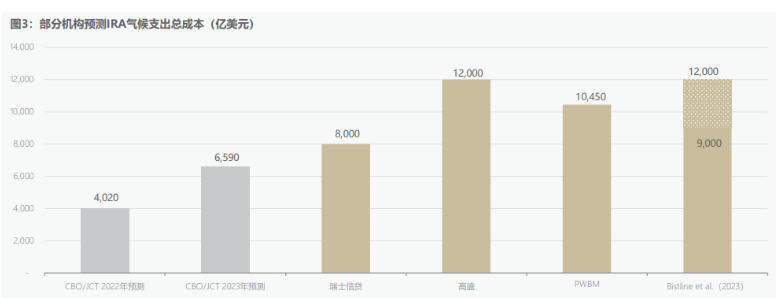

非官方机构估计的政府总支出规模普遍在0.8万亿-1.2万亿美元(图3),加上政策乘数效应激励的私人部门投资,未来十年应对气候变化总支出约在1.7万亿-3万亿美元。瑞士信贷的报告认为,官方估计显著低估了IRA中一些条款的成本,特别是在绿色制造、碳捕获和清洁氢方面的税收抵免吸引力可能会推高相关活动。其估计美国联邦政府总支出将超过8000亿美元,加上政策乘数效应驱动的私人投资和绿色融资项目,未来美国在应对气候变化领域的总支出可能接近1.7万亿美元。

高盛的报告预计,美国政府未来十年支出可能高达1.2万亿美元,总投资规模约3万亿美元,政府支出乘数为2.5倍。宾夕法尼亚大学沃顿商学院的预算模型(Penn Wharton Budget Model, PWBM)测算结果表明,2022-2031财年美国联邦政府总支出约1.045万亿美元。Bistline et al.(2023)估计总成本在0.9至1.2万亿美元,其与官方估计最大的差异是大幅提高了对电动汽车(约4000亿美元)、碳捕获和封存(约1000亿美元)的税收抵免支出,而这两项官方估计成本仅分别为720亿美元和510亿美元。

数据来源:美国国会预算办公室(CBO),美国税收联合委员会(JCT),瑞士信贷,高盛,宾夕法尼亚大学沃顿商学院PWBM,Bistline et al.(2023),作者整理绘制。

2. 产业政策有助于美国部分实现碳减排目标。

预计美国在2030年的温室气体排放量将较2005年水平少排放35%。减少温室气体排放是IRA的首要目标,IRA虽然不能实现“到2030年将温室气体排放量比2005年水平减少50%至52%”,但有助于缩小与《巴黎协定》的差距。

例如,布鲁金斯学会的一份被广泛引用的报告( Bistline et al.,2023)预计,IRA有望在2030年将温室气体排放量比2005年水平减少35%,到2035年减少41%,比在没有IRA的情况下分别多减少6和8个百分点(详见表2)。其中,电力部门对减排贡献突出,IRA的激励措施放大了电力行业的转型趋势并降低了脱碳成本,预计到2030年电力部门的排放量将减少64%。2030年电力部门的平均减排成本为每吨二氧化碳83美元,到2035年清洁电力产能平均每年增加51吉瓦。其他研究估计的减排效果与布鲁金斯学会报告估计的类似,在IRA措施助力下,2030年美国温室气体排放量比2005年减少30%-50%(Mahajan et al.,2022;Jenkins et al., 2022)。

资料来源:Bistline et al.(2023),作者整理。

3. 产业政策仅对特定行业和清洁能源成本影响巨大,但对美国宏观经济影响不大。

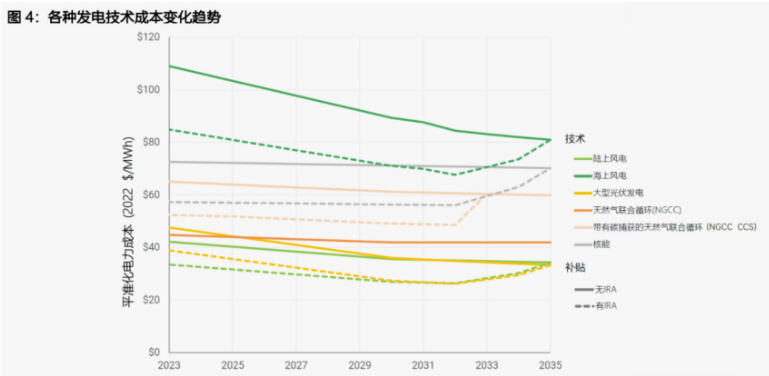

其一,应对气候变化产业政策对电力行业影响最大,因为其大范围补贴“放大了已经发生的趋势并降低了脱碳成本”(Bistline et al., 2023)。

一是大幅降低可再生能源生产成本,提高美国可再生能源的国际竞争力。Bistline et al.(2023)估计了主要发电技术到2035年的电力均衡成本,预计到2030年,可再生能源电力成本将持续下降,太阳能、陆上风电、海上风电预计分别下降24%、16%和18%(图4)。瑞士信贷预计,这些补贴将使得美国的太阳能和风能在2025年至2030年间成为全球最便宜的能源选择之一,可能使美国从太阳能组件和风力涡轮机的进口国变成出口国。清洁氢同样可能跻身世界成本最低之列,清洁氢发展规模将呈现令人惊讶的上升趋势,使美国成为氢及衍生品的潜在出口国。

二是IRA中基于生产量的补贴将导致批发负电价更为普遍,给电力市场带来一系列影响。IRA中基于电力产量的税收抵免(PTC),使得发电厂有强烈动机在批发价格很低甚至为负时持续运营。目前美国一些地区已经出现了电力批发的负价格,随着IRA的大规模补贴可能使得负价格更为普遍,这将改变电力市场参与者进出市场的经济信号,影响位置决策、能源储存、输电等诸多方面,并最终影响终端用电情况(例如氢气生产、加密货币挖矿)等。

资料来源:Bistline et al.(2023)。

注:图为各种技术的电力生产成本变化,实线表示有IRA补贴的情况,虚线表示没有IRA补贴的情况。这些估算成本是基于Bistline et al.(2023),估算假设为30年财务时间和7%的折现率(加权资本成本)。假定陆上风电和大型光伏发电可享受IRA中的生产税收抵免(PTC),核能和海上风电可享受投资税收抵免(ITC),而一些NGCC则可享受与碳捕获相关的IRA补贴。计算隐含的假设是IRA的生产和投资税收抵免在2032年开始逐步减少。

其二,应对气候变化产业政策投资对美国总产出影响不大。研究普遍认为,IRA对美国经济的影响是正向的,但是影响有限(德法经济专家委员会,2023)。如果仅考虑IRA中气候政策,研究表明到2030年IRA对经济和就业的影响主要是正向的,但是程度有限,预计将使美国GDP提高0.6到0.9个百分点(Maye & Mazewski,2023)。

然而,如果考虑到IRA中为应对气候变化提供的补贴必须要由当前或者未来的税收提供,将IRA中的所有措施(包括增税等)纳入模型后,其对GDP的影响转为-0.1个百分点(Diamond,2022)。布鲁金斯学会的报告认为,IRA的大规模补贴引发的投资热潮可能会短暂地推高利率,但是其投资相对整体经济而言规模较小,对美国总产出的影响可以忽略不计。

其三,利率、劳动力成本等宏观经济环境对IRA后续投资规模的影响更大。不断变化的宏观经济环境,包括利率上升、劳动力市场紧张和原材料短缺,可能会严重影响IRA气候政策的成功。特别是,资本成本相对较高的清洁能源投资对利率上升最为敏感(Bistline et al.,2023)。例如,美国能源部的报告就指出,通货膨胀和供应链限制、地缘政治不确定性是阻碍“西方风力涡轮机制造商在2022年陆上和海上投资组合中盈利”的因素(高盛,2023)。

4. 应对气候变化产业政策有助于提高电动汽车产量,但在改善电动汽车供应链上可能效果欠佳。

IRA的一个重要政策目标是通过开发中国以外的电池关键矿物来源,提高电动汽车电池供应链的弹性(Chad P. Bown, 2023)。根据国际能源署的报告(IEA,2022),电动汽车的电池供应链主要集中在中国,中国生产全球3/4以上的锂电池,超过一半的锂、钴和石墨的加工和精炼能力位于中国;欧洲占全球电动汽车产量的1/4以上,但仅参与20%的钴加工;韩国和日本在高技术的阴极和阳极材料生产等下游供应链占据重要地位;而美国仅生产全球10%的电动汽车和仅有7%的电池生产能力。

在此背景下,美国将电动车等清洁能源原材料供应链视作国家安全问题,拜登政府国家安全顾问沙利文在2023年4月的讲话表示“超过80%的关键矿物由一个国家(中国)加工,清洁能源供应链正面临着被武器化的危险,就像20世纪70年代的石油或者2022年欧洲的天然气一样。”

综合来看:

一是IRA的补贴能够有效推动电动汽车在美国的生产和使用。根据美国能源情报署的《2022年能源展望》预计(不考虑IRA的情况),到2030年电动汽车占新车销售比重可能为6.6%,甚至将低于2022年的6.7%。拜登政府在2021年宣布的电动汽车生产目标是,在2030年电动汽车销量要占到轻型汽车销量的50%。而根据Bistline et al.(2023)的估计,预计到2031年IRA对电动汽车的消费补贴可能高达3900亿美元,是CBO最初估计的28倍,相当于每年多消费580万辆电动汽车,由此估计电动汽车在新车销售份额将上升至2030年的44%,比没有IRA情况下的份额多12个百分点。其他研究也基本估计2030年电动汽车销售占比在40%以上(Zhao, et al., 2022; Slowik, et al. 2023; Goldman Sachs, 2023)。

二是“购买美国货”等本地生产条款可能难以改善其供应链。PIIE的一项研究认为,IRA不能扩大美国国内关键矿产产量,并且美国当前所采取的基于自由贸易协定的友好外包方法也有重大局限(Hendrix,2023)。

一方面,美国内政部在2023年1月阻止在明尼苏达州开采铜和镍的计划就突显了扩大国内供应面临的诸多挑战。另一方面,能够满足IRA电动汽车补贴采购地要求的主要是与美国签订了全面自由贸易协定的21个国家,以及日本等与美国达成关键矿物贸易协议的国家。这些满足采购要求的国家中不包括世界顶级镍生产国(印度尼西亚、菲律宾)或钴生产国(刚果民主共和国)。因此,除非美国能够与非自由贸易协定国家制定范围狭窄、关键的矿产协议,否则基于友好外包的战略将很难应对获得IRA全部税收抵免所需的挑战。

瑞士信贷的报告也表示,到2030年美国电动汽车电池和关键矿物生产不会具备全球竞争力,最高7500美元的税收抵免不足以激励汽车制造商彻底改革供应链。根据IEA 2022年估计,虽然欧洲和美国政府在发展国内电池供应链方面采取了诸多措施,但是到2030年大部分供应链仍然将是中国的,到2030年70% 的电池产能仍然在中国。

5. 应对气候变化产业政策能够提供大量工作岗位,同时伴随着就业结构重大调整。

其一,IRA提供的补贴将创造大量就业。部分研究估计的IRA到2030年将为美国创造的就业岗位在100万至150万个之间(Foster et al., 2023; Mahajan et al., 2022; Maye & Mazewski,2023)。

其二,产业政策将使得就业结构发生重大调整,整体看化石燃料行业的就业损失大部分被建筑业和制造业的就业收益所抵消(德法经济专家委员会,2023)。

以Foster et al.(2023)的测算为例,他们预计到2030年IRA的能源条款将为美国创造145.7万个工作岗位,其中建筑业、制造业和电力公用事业部门是就业增长最多的三个行业,分别增长59万个、15万个和19万个工作岗位。这种增长与电动汽车、电池、清洁能源税收抵免,《美国投资就业法案》和《基础设施投资与就业法案》中的“购买美国货”条款以及钢铁等能源密集型行业的碳边境调整直接相关。与此同时,绿色能源转型会使石油和天然气开采、煤炭开采和石油精炼行业岗位减少。

6. 应对气候变化产业政策仅大规模采用生产和投资补贴的方式可能效率低下,还可能带来“补贴竞赛”等副作用。

其一,美国应对气候变化产业政策之所以采取大规模补贴,其背后的原因主要是政治性的。尽管大量学术文献已经证明了征收碳税的经济效率,但该法案还是采用对清洁能源提供补贴的方式。碳定价方法是通过提高能源成本而产生政治责任,而补贴可以降低能源成本、掩盖政策成本。虽然很多美国人支持政府采取行动应对气候变化,但实际支付意愿可能很低(Jenkins,2014)。因此,采用补贴的形式才具有在美国国会通过的政治现实。

其二,仅提供大量生产和投资补贴在应对气候变化方面可能效率低下。一方面,虽然近期一些研究为使用清洁能源补贴提供了一些新证据(Acemoglu et al.,2023),但使用补贴的效率低于排放定价或可再生能源组合标准(RPS)等其他工具(Palmer & Burtraw ,2005; Fischer & Newell,2008)。根据Bristline et al.(2023)的估计,IRA的隐含减排成本是碳税的5-6倍。法德经济专家委员会报告(2023)就批评IRA主要通过提供生产和投资补贴的策略在应对脱碳挑战方面效率低下,相较而言,欧洲采用碳定价和专门的工业干预,显然是更优的方式。另一方面,大规模补贴需要提高除应对气候变化以外领域的税收,将产生额外的低效率,而碳税则不会(Chad P. Bown, 2023)。

其三,IRA可能引发一场有害和低效的绿色补贴竞赛,显著增加绿色转型的成本。美国应对气候变化的产业政策正在推动从欧洲到东亚的各国政府提出对应的投资计划,从而引发了所谓的“全球补贴竞赛”。政策制定者,尤其是欧洲国家担心IRA 可能导致外国直接投资(FDI)出现经济扭曲,并引发本国企业迁往美国。

例如,欧盟已经开始加码对实现气候目标的投入,以此抵消IRA可能带来的扭曲,总体投入规模与美国相当,除了2023年2月提出的总额约5100亿欧元(约合5600亿美元)的绿色交易产业计划(Green Deal Industrial Plan)外,欧盟还在RRF中批准了额外350亿欧元(400亿美元)用于支持绿色转型的措施。欧洲最大贸易协会Business Europe总干事马库斯·拜勒(Markus Beyrer)表示,“虽然我们都否认存在补贴竞赛,但在某种程度上,这种情况确实正在发生。”这种补贴竞赛可能会显著增加绿色转型的成本,拖累技术革新。

7. 产业政策中的本地含量要求可能会对国际贸易体系产生较严重的影响,拖累全球技术革新进程和实现净零排放效率。

IRA中包含了许多本地含量、本地生产要求,这些要求被认为违反了世界贸易组织的原则,在欧洲引起了相当大的争议(德法经济专家委员会,2023)。欧洲布鲁盖尔研究所的报告(Kleimann et al.,2023)则认为IRA补贴中不符合世贸组织规则的条款可能对多边贸易体系破坏严重。

报告分析认为,IRA的补贴中含有所禁止补贴(Prohibited subsidies)和可采取行动补贴(Actionable subsidies),明显不符合多边贸易规则。报告判断,虽然采取与世界贸易组织(WTO)不一致的政策并不罕见,但IRA在破坏多边贸易体系方面的增量效应(incremental effect)可能非常严重,原因有三。

一是IRA加入了特朗普政府提出的一系列广泛适用于世贸组织的不一致政策,而拜登政府继续推行。这些措施包括美国第232条对钢铁和铝进口征收关税,以及美国第301条对来自中国的多种进口产品征收关税。IRA让国际社会认识到,拜登政府仍然沿着特朗普所指定的破坏性贸易政策道路前进。

二是美国以前从未使用WTO所禁止的以本地含量为条件(local-content requirements,LCRs)的补贴。这可能会发出一个强有力的信号,这种LCRs在发达国家也可以使用。广泛采用LCRs将使国际贸易体系更加分散,致使全球在支持净零排放转型方面效率更低。

三是在世贸组织已经很脆弱的情况下,世贸组织历史上最强大的支持者越来越无视世贸组织的规则。美国继续阻挠世贸组织上诉机构的运作,关于世贸组织机构改革的谈判(事实上由美国主持)迄今未取得任何明显进展。无效的世贸组织对全球贸易和繁荣是个坏消息,特别是对发展中国家而言,贸易一直是而且应当继续是增长和技术赶超的强大源泉。

彼得森国际经济研究所(PIIE)所长亚当•波森(Adam Posen)认为,当前美国推行的产业政策正与反自由贸易措施越来越紧密地捆绑在一起,这些措施不仅包括施加关税,还包括本地含量要求和投资壁垒等。当前产业政策最大的问题不仅仅在于规模巨大、浪费严重,还包括:一方面,当前的产业政策将全球行业竞争视为零和游戏,错误认为本国可以创造持久的比较优势、实现本国企业对于所在行业的持续主导。事实上,这通常不会实现,而且可能招致他国报复性措施。另一方面,补贴战、贸易壁垒和对国内投资的激励措施,会导致先进绿色技术的传播碎片化和缓慢化,拖累全球技术革新进程。

美国应对气候变化的产业政策明显更倾向于低收入地区

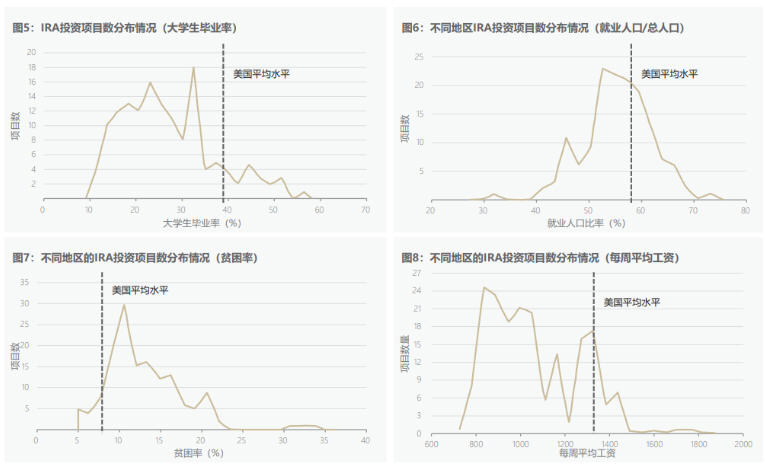

美国应对气候变化的产业政策都有意识地向低收入地区倾斜,明显具有针对地方的特点。美国财政部对IRA的实际投资情况分析发现,已宣布的清洁能源、电动车等投资大部分都落在了经济条件较差的地区,这些地区的平均工资、家庭收入、就业率和大学毕业率都低于全国平均水平(图5-图8)。麻省理工学院和荣鼎集团的数据表明,IRA通过以来,流向低收入地区的清洁投资份额从68%显著增加至78%。

这类针对地方的政策不仅是在能源转型、应对气候变化方面,在芯片行业也十分明显。美国早在20世纪50年代就开启了针对地方的产业政策,其中规模最大、历史最悠久的地方项目就是田纳西河谷管理局(TVA),然而,近四十年来,美国联邦政府一直不愿意在国防部门以外的领域与针对地方的产业政策进行接触(Muro et al. 2022)。但2020年以来,针对地方政策正在强势地回归,布鲁金斯学会2022年的一份报告详尽地评估了美国第117届国会通过法案中针对地方的产业政策,预计到2027年总支出金额将达到774亿美元。

数据来源:美国财政部。

注:图5-7资料来源于美国财政部,均为直方图,分别反映了按照大学生毕业率、就业人口比率、贫困率、每周平均工资等分为20个组,每组的IRA项目数量。

这可能是在收入和区域不平等差距日益严峻的情况下,拜登政府应对经济问题所呈现出的政策实施特点之一。过去几十年,美国经济在“自由放任”和“再分配努力”之间摇摆不定,而拜登政府的产业政策表明美国正重新致力于广泛的公共投资,并且具有显著的针对地方的特点。也就是说,通过对美国特定地方和地区进行有意识的直接投资来实现提高经济生产能力、更高生活水平和减少碳排放等目标(Muro,2023)。

美国财政部长耶伦用“现代供给侧经济学”来概括拜登政府在促进经济增长和应对不平等方面的经济政策,其中一个重要内容是要减少收入分配差距并调节族群与区域发展不平衡。具体措施上,政府投资除考虑特定地区生产要素条件外,还将特别关注投资在不同人群和地区分布情况,保证发展环境不利的社区和族群也能得到适当比例投资(卢锋,2023)。

关于应对气候变化产业政策的几点思考

......

本文节选自《2020年以后的美国应对气候变化产业政策》,作者钟益系中国金融四十人研究院青年研究员。微信扫码可阅读完整文章。

未收藏

未收藏