一、中国生产资料价格的波动

1.全球生产资料价格的同步性

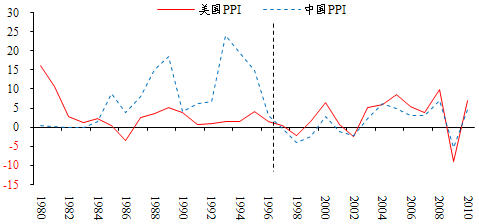

我们观察(图1),中国和美国的生产资料价格指数在1996年前后出现截然不同的相关走势。大概在1996年之前,两者相关性较小,而在1996年后出现高度地同步性。这种前后的差异,以及中美PPI的同步性在原则上并不难理解。

图1:中国和美国PPI的同比(%)

数据来源:CEIC,安信证券

数据说明:1981-1995年中国和美国的年度PPI相关系数为-0.22

1996-2010年中国和美国的年度PPI相关系数为 0.92

工业品大部分是可贸易品,可贸易品要遵从一价定律。在1996年后中国开放经常账户,并采取人民币盯住美元的汇率政策。在人民币对美元汇率相对稳定和货物可以自由流动、货币可以自由兑换(经常账户项下)的情况下,套利机制将抹平可贸易品价格的差异。不考虑关税和非关税壁垒以及运输成本的变动,国内外生产资料价格的同比波动将基本上是一致的。这种一致性在微观角度也十分容易理解,上游和中游的工业品,比如原油、铁矿砂、钢材等都是全球定价的。

因为国内外的同步性,所以考虑中国生产资料价格的变化,要立足于理解全球的生产资料价格的涨落。

二、理解中国食品价格的波动

1.食品和总物价趋势的同步性

中国消费者物价指数的波动绝大部分来自于食品价格的波动贡献。甚至有人认为,CPI的波动趋势主要取决于天气的情况,粮食的歉收,以及猪的疫病。

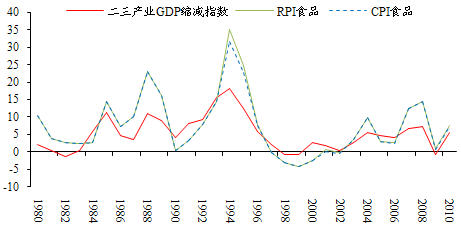

那么,事实情况是不是这样呢?我们首先回顾一下过去三十年中国食品和经济整体通胀情况(图4)。我们可以看到,自改革开放以来的三十年中,代表工业和服务业涨价水平的第二、三产业GDP缩减指数和食品类价格指数,表现出非常强的同步性,其相关系数高达0.85。

图2:第二、三产业GDP缩减指数与食品价格指数(%)

数据来源:CEIC,安信证券

注1:限于数据的可得性,1994年之前的食品价格指数我们采用了商品零售价格指数-食品,其后采用CPI-食品。对二者重叠部分的考察表明,二者的数值是相当接近的。

注2:以食品价格指数对第二、三产业GDP缩减指数回归,GDP缩减指数的系数在1980-1994年期间为1.20,拟合优度61%;自1995-2010年期间为1.96,拟合优度89%。

这两项指标的同步性,在逻辑上暗含了三种可能的作用关系:

第一种可能,食品通胀引发工业品和服务业的涨价,从而主导整体经济的冷热;第二种可能,天气等因素在引发食品通胀的同时,也引发了整体经济的冷热变化;第三种可能,整体经济的冷热,工业品和服务业的价格变化,诱发了食品类的通胀。

认为食品价格的波动带动了整体经济的冷热,这样的解释是缺乏说服力的。我们在第一部分可以看到,生产资料价格具有全球的同步性,其波动主要来自于全球需求等因素的推动。很难认为全球工业品价格由中国的食品价格决定。

认为天气等因素在影响食品价格的同时,也引发了经济的冷热。对中国这样较复杂庞大的经济体系来说,这种解释应该很难成立。

可能的逻辑中,第三种相对比较合理:经济整体的冷热、工业品和服务业的价格变化诱发了食品通胀。

2.成本加成和通胀预期

那么整体经济的冷热如何影响食品价格?下面我们进一步理解这个逻辑的经济过程。

如果将农户隔离观察:农户的产出是农产品。投入品一方面是自身的劳动力,另一方面是化肥、种子、农药等农业生产资料,还包括农户自身的生活成本,比如汽油、轿车、外出就餐、工业消费品的价格等。农户向经济体提供了农产品,同时买回自己无法生产的东西,这就是农户的交换过程。所以,我们可以认为整个经济所有产品加总就是农户的投入,农户的产出就是农产品。

在此情景下,至少存在两种机制可以使农产品和非农产品的价格同步起来:

第一种是成本传导:化肥、农药、薄膜和汽油的价格在上升,提高了农户的生产生活成本,通过成本加成的渠道影响了粮食价格;

第二种是通货膨胀预期:农户观察到化肥、种子、薄膜的价格在上涨,产生了通货膨胀预期,同时出现了保值需求。此时农户会减少货币现金的持有量,增加其它资产的持有量。

对农户来说,他比较容易调整和增持的资产就是粮食和生猪。在此条件下,农户就要囤积粮食和延长生猪存栏时间。在市场上,粮食和猪肉的供应就会减少,相应的价格也会上升。通胀预期通过存货调整的机制作用在农产品市场上,从而推动农产品价格的大幅上升。

成本加成和通胀预期是两种完全不同的机制。现实中到底哪个更为重要?

技术上较为简单的区分方法是观察弹性。如果是成本加成的机制,那意味着10%的成本上升,粮价上升幅度略小于10%。那么食品价格上涨幅度对GDP缩减指数上涨幅度的弹性应该小于1。如果是通货膨胀预期机制,价格上涨更主要是通过存货调整导致的供应收缩来实现的。那么价格涨幅会大于生产资料涨幅,弹性完全可能大于1。计算弹性有助于我们识别和区分到底哪种机制在起作用。

弹性的计算结果是:食品价格相对二三产业的GDP缩减指数的弹性在1995年之前是1.2,从1996-2010年是2.0,近三十年的平均值约1.5。这一数据在统计意义上应该可以被认为弹性是显著大于1的。弹性数据支持了我们的结论:在短期价格波动的意义上,通货膨胀预期导致的存货调整是食品价格剧烈波动的重要原因。

如果粮食价格相对成本的快速上涨也可以解释为歉收。生猪价格的上涨也可能因为疫病和存栏短缺。所以,完全基于食品整体的弹性证据可能不足供应不足等原因。我们需要给通胀预期理论寻找更多的数据支持。

3.通胀预期和库存调整的证据

我们通过食品横断面和生猪周转率的数据来验证库存调整在食品通胀中的显著作用。

我们将食品细分为:粮食、肉禽、新鲜的疏菜、不新鲜的蔬菜、新鲜的瓜果和不新鲜的瓜果。之所以做这样的细分,因为新鲜疏菜和瓜果很难储存,很难做存货调整。

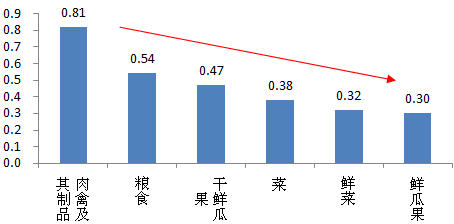

图3:各类食品价格对第二、三产业GDP缩减指数的弹性

数据来源:CEIC,安信证券

数据说明:食品价格选取的是1996-2010年CPI食品分项年度数据

图4:各类产品价格对第二、三产业GDP缩减指数的相关系数

数据来源:CEIC,安信证券

数据说明:食品价格选取的是1996-2010年CPI食品分项年度数据

如果通货膨胀预期下的存货调整是价格波动的主要原因,那么一种食品越新鲜、越不能储存,存货调整的影响应该越小、对二三产业GDP缩减指数的弹性也应该越低、相关系数也应该越低。与此对比的是,如果成本加成的因素是最主要的,那么不同的食品在横断面上的弹性区别应该不大。

我们的估算结果显示:粮食和肉禽的弹性最高,鲜瓜果和鲜菜最低(图5)。相关系数也是如此,粮食和肉禽最高,鲜瓜果和鲜菜最低(图 6)。

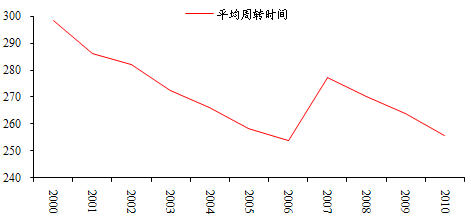

因为生猪养殖有存栏量和出栏量的数据,计算存栏相对出栏的变化,可以发现生猪库存调整的证据。我们观察生猪市场总量的周转时间(图7),可以发现在2007-2008年生猪价格大幅上涨过程中,生猪周转时间较历史趋势水平显著延长。生猪市场出现了明显的库存调整现象。

图5:中国生猪养殖的周转时间(天)

数据来源:国家统计局,安信证券

数据说明:周转时间=365*0.5*(年初存栏量+年末存栏量)/ 出栏量

通货膨胀预期和库存调整到底如何作用于农户的生猪养殖行为?生猪养到一定的体重就面临着生长过程变慢,从而投入产出效率开始明显变低,此时出栏是更为经济的选择。在正常条件下,农户按照一般的养殖时间进行出栏,每天都会有养殖户进行出栏和屠宰的活动。但在通胀预期下,养殖户预期生猪价格可能上涨,边际上会有更多的人愿意延迟出栏以博取更好的利润(被称之为“压栏”)。那么市场上的短期的生猪供应量会相应减少,从而导致生猪价格的上涨。

从2007年的情况来看,生猪养殖总周转时间较近年平均水平(约263天)至少延长了14天。对应固定的存栏量,如此周转时间的延长将导致大概5%的供应收缩。对于具有需求刚性的食品而言,5%的供应收缩足以引发价格的明显上涨。2011年的生猪价格上涨也有明显库存调整的痕迹,整个上半年生猪存栏量平均恢复到同比约2%的水平,但上半年猪肉产量下降了0.5%,价格大幅上涨了40%。存栏上升,猪肉产量下降并且价格大涨说明了生猪市场库存调整在里面起的作用。

以上的逻辑推断和数据分析暗示:从短周期意义上讲,存货调整是农产品价格波动的最重要原因。存货调整是因为农户产生了通货膨胀预期,需要调整资产配置。而可供农户选择的空间相对比较有限,他会增持一些容易保存的农产品,例如囤积粮食和延长生猪出栏时间等,从而造成市场上相应的农产品供应减少和价格上涨的局面。

三、刘易斯拐点和通货膨胀

(一)低端劳动力价格上升是本轮通胀的核心动力之一

我们在2010年3季度系统性看高通货膨胀的同时,提出了一个重要看法,即中国低端劳动力成本的上升会系统性推高通货膨胀的中轴。我们现在仍然维持这样的看法,并提出进一步的证据。

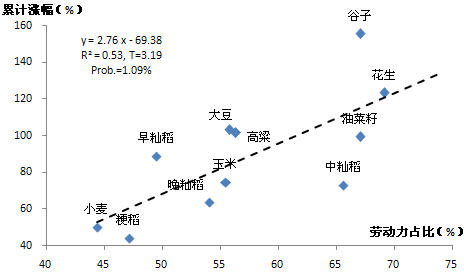

我们曾经讨论一个重要证据,在2000年以来的中国农产品市场上,农作物生产过程中的劳动密集程度越高,其价格的长期累积涨幅就越大。该证据说明农作物价格长期上涨背后的力量主要是劳动成本的上升。

图6:中国不同劳动力密集农产品的累计涨幅(2000年-2007年)

数据来源:CEIC,全国农产品成本收益统计年鉴,安信证券研究中心

数据说明:劳动力占比的计算方法是在产值中抛去物质费用和土地成本等占比

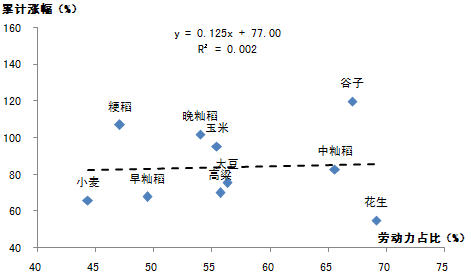

对于这一现象,有研究者认为可能存在其他的技术性解释。为排除这一可能性,我们进一步报告一个对比研究结果,即我们采用完全相同的数据序列,但将时间区间置换为1990年至2000年。从计算结果来看,粮食价格的长期涨幅和劳动密集程度这两个变量在1990年代的整整十年时间中相关性等于0。

图7:中国不同劳动力密集农产品的累计涨幅(1990年-2000年)

数据来源:CEIC,全国农产品成本收益统计年鉴,安信证券研究中心

数据说明:劳动力占比的计算方法是在产值中抛去物质费用和土地成本等占比

这一对比清楚地说明这两个变量之间的相关性在2000年以后才明确地确立起来,说明劳动力成本比较快速地上升是2000年以后才发生的;它同时也说明我们的研究结果不是建立在其他技术性的解释基础上。

我们还计算了中国农村和城市蔬菜价格月度涨幅的差。从下图容易看到,在2006年之前,城乡蔬菜价格涨幅差的均值是0,2006年以后一直到现在这一涨幅差的中轴开始系统性地上升,目前中轴在2%附近。

图8:城乡月度CPI蔬菜价格增速差(%,农村-城市)

数据来源:CEIC,安信证券

这一数据说明2006年以来农村蔬菜价格的上涨比城市更快,这清楚地说明推动城市蔬菜价格上涨的主要原因不太可能是流通环节成本的上升,而应该来自更基本的成本因素。

那么如何解释这一结果呢?我们认为关键在于农村蔬菜和城市蔬菜相比包含着更多的劳动力成本,从而是更加劳动力密集型的产品。城市蔬菜除了包含劳动力成本以外,还包含流通环节的成本,而流通环节的劳动力密度可能不高,因此农村蔬菜价格比城市蔬菜价格的涨幅更大。

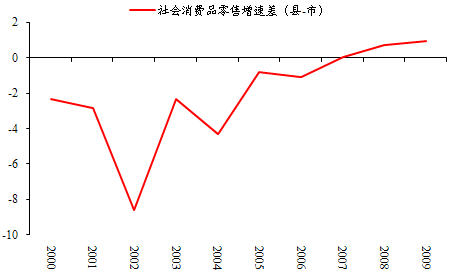

我们进一步计算了中国大中城市和县域消费品零售的增速差。这一差值在2006年之前是负的,但2006年之后迅速收窄,并在2007年以后出现正值。这一数据表明2006年之前中国县城和乡村的消费增速显著慢于城市,但2006年之后县城和乡村的消费显著加速,其增速变得比城市更快。这一转折点与蔬菜价格差的转折点是一致的。

图9:城乡社会消费品零售增速差(县-城市,%)

数据来源:CEIC,安信证券

为什么城乡消费增速差会出现这一转变?我们认为这是由于县城和乡村的低端劳动人口占比更高,因此在刘易斯拐点出现之后,随着低端劳动力价格大幅上升(并且其增速快于城市职工的工资增速),县城和乡村消费加速会相对更快一些。

未收藏

未收藏