内容摘要:欧债危机爆发以来,由于私人资本流入急剧下降、银行间市场萎缩,希腊等国只能通过官方渠道弥补国际收支失衡,其中一个重要渠道是TARGET2。德央行与希腊等边缘经济体央行分别是TARGET2项下的债权方、债务方。这一渠道的资金融通,超过了欧盟和IMF对希腊等国的救助规模,对欧元区国际收支失衡调整和欧债危机应对,发挥了重要作用。今后一段时期,TARGET2失衡可能会继续扩大。最近,德央行对债务国融资的抵押品质量问题多次表示关切。总体而言,德国的债权损失风险仍大体可控,通胀压力也不是很大。但如果债务国经济金融状况迟迟未能改善,一旦退出欧元区(例如希腊),债权国资产损失风险将增加。同时,欧元区央行资产负债表迅速扩张,未来风险不容忽视。在欧元区经济金融联系减弱、财政联盟和经济治理没有实质进展情况下,未来顺差国持续提供融资的动力可能减弱,TARGET2下央行间大额资金融通将难以为继,其对欧元区经济金融稳定的影响值得关注。

本质上,欧债危机也是欧元区国际收支危机。尽管作为一个整体,欧元区经常项目基本平衡,但与本国GDP相比,区内德国、荷兰等国存在巨大顺差,而希腊、爱尔兰、葡萄牙、西班牙及意大利等存在较大逆差。欧债危机前,经常项目逆差国主要依靠国外私人资本流入弥补储蓄—投资缺口;危机后,国外私人资本流入大幅下降,银行间市场融资急剧紧缩。因此,逆差国只能向欧盟及IMF求助,或由其央行通过“泛欧实时全额自动清算系统”(以下简称“TARGET2”),向欧央行借款,导致欧元区央行间资金流动失衡愈发严重,其潜在风险已引起越来越多关注。总体而言,TARGET2下资金融通,对欧元区国际收支失衡调整、欧债危机应对,以及欧元区经济金融稳定与发展,都有较大影响。短期内,其风险不大,但如果失衡继续快速积累,可能难以为继,并给欧元区带来巨大震荡。

本文第一部分概述欧元区内部国际收支失衡及通过TARGET2的自我调整,第二部分分析TARGET2项下央行间资金融通作用及可持续性,第三部分是简要结论及展望。

一、TARGET2与欧元区国际收支失衡调整

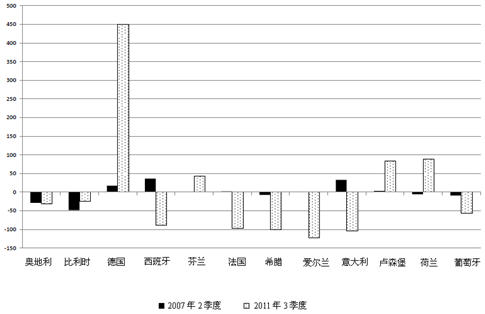

1、欧元区国际收支整体平衡掩盖了成员国间的严重失衡。自欧元推出以来,欧元区作为一个整体,基本实现了国际收支经常项目平衡,但各成员国情况差异较大。1999-2008年,希腊、葡萄牙、西班牙经常项目逆差占其GDP比例,分别达到11%、9%和6%,而德国、荷兰经常项目顺差占其GDP比例分别超过3%和6%。持续逆差的国家还包括爱尔兰、意大利等,而顺差国包括卢森堡、芬兰等(图1)。

图1 1999-2008年欧元区成员国经常项目差额占GDP比例(%)

来源:Nicolaus Heinen:“Macroeconomic coordination: What can a scoreboard approach achieve?”,Deutsche Bank Research, Jan. 2011.

国际金融危机和欧债危机爆发后,欧元区国际收支两极分化局面未得到根本扭转。根据OECD最新预测,2011年,德国、荷兰经常项目顺差占GDP比例分别为4.9%和7.8%,而希腊、西班牙和葡萄牙经常项目逆差占GDP比例达到8.6%、4%和8% [1]。

危机爆发前,欧元区逆差国主要依靠私人资本(主要是顺差国私人资本)净流入弥补储蓄—投资缺口 [2]。危机爆发后,逆差国开始出现资本外逃,资金大量流向顺差国,同时银行间市场融资额不断下降,逆差国通过民间渠道弥补国际收支失衡已困难重重。

2、金融危机后TARGET2下欧元区央行间资金融通大幅增长。为弥补融资缺口,经常项目逆差国只能求助于欧盟、IMF贷款,以及由央行通过TARGET2进行融资。该系统由欧央行、成员国央行以及金融机构组成,通过SWIFT网络组成统一清算平台,进行自动实时总额清算,以提高欧元支付效率与安全性,便利单一货币政策实施。(详见附件1)

TARGET2并非欧央行独立的货币政策操作,但因其特殊的运作机制,而成为欧元区经常项目逆差国弥补收支缺口的重要渠道。可通过一个例子加以说明。一家希腊企业签发一张支票给德国公司,用于支付进口货款。德国公司委托德国商业银行向希腊商业银行(希腊企业开户行)收款。希腊商业银行将其持有的欧元体系准备金转移至德国商业银行,最终完成结算。但如果希腊商业银行准备金不足且无法从市场融资,就只能通过希腊央行向欧央行申请“再融资”,所得资金将进入希腊央行在TARGET2中开立的专门用于本国银行支付清算的母账户(PHA) [3]。此时欧央行TARGET2项下就拥有了对希腊央行的债权。在TARGET2的制度设计中,欧央行只是总协调方,不承担净头寸风险;欧央行会以希腊央行的担保品为抵押,请德央行提供等额资金。因此,德央行在TARGET2下就拥有了一笔对欧央行的债权,实现了对希腊央行的间接融资。目前,TARGET2项下央行间融资利率为1%,与欧央行“再融资”操作利率相同,但无时间、额度限制。

国际金融危机特别是欧债危机爆发后,欧元区央行体系TARGET2项下的资金融通大幅增长。由于欧债危机前,私人资本流入较多,且可向银行间市场融资,逆差国商业银行在欧元体系准备金是充裕的。危机爆发后,逆差国银行体系准备金不足,它们一方面通过欧元区央行体系的一般“再融资”或“紧急流动性支持”(ELA) [4]获得资金满足支付清算等需要,导致这些国家银行体系在欧央行再融资中的占比显著上升 [5]。另一方面,由于再融资期限较短(主要是一周的再融资),逆差国银行体系的支付结算,越来越依靠TARGET2项下央行间资金融通来解决。截至2011年9月末,希腊、葡萄牙、爱尔兰和西班牙四个边缘经济体和意大利的央行通过TARGET2,从欧央行拆借了约4700亿欧元;相应地,德央行向欧央行提供了4500亿欧元贷款,而2007年末只有200多亿欧元,德央行的债权与四个边缘经济体及意大利央行的债务基本一致(图2)。12月末,德央行TARGET2项下债权又升至4633亿欧元 [6]。

图2 欧元区部分央行TARGET2项下净头寸变化(单位:10亿欧元)

来源:Ulrich Bindseil, Philipp Johann Konig:“TARGET2 and the European Sovereign Debt Crisis”,www.macroeconomics.tu-berlin.de,Feb. 2012.

德央行TARGET2项下债权对德国和欧洲而言都举足轻重。根据德央行数据,2006年前,这一债权仅占德央行资产的7%,但到2011年底,该比例已跃升至55%。德央行TARGET2的债权超过德国政府一年财政预算的60%,也超过了欧洲金融稳定基金(EFSF)和其他援助计划的贷款规模。

值得注意的是,与2010年末相比,目前,TARGET2下债权债务总量与结构均发生了一定变化。欧央行通过两次三年期再融资操作(LTRO),向市场注入约1万亿欧元流动性。逆差国银行流动性状况普遍大为好转,对TARGET2下央行间融资需求有所减弱。然而,欧债危机波及面仍在扩大,且银行间市场功能尚未恢复,获得LTRO资金的银行,倾向于购买本国国债或将资金存到欧央行,而不是将资金拆借给准备金依然紧张的其他商业银行。因此,尽管德央行TARGET2项下债权增长放缓,但总量仍在增加。截至2012年2月底,德央行在TARGET2项下的债权已增至5470亿欧元,与2011年底相比增加了837亿欧元 [7]。

从TARGET2债务的国别结构看,爱尔兰、希腊以及葡萄牙三国央行变化不大,但意大利与西班牙央行的债务却大幅增加。这主要是由于,意大利、西班牙两国2011年受欧债危机冲击,形势急剧恶化,资本大量外逃,借助其他央行资金弥补国际收支失衡的需求更为迫切。而希腊、葡萄牙、爱尔兰经常项目逆差均收窄,且三国从IMF、欧盟共融资800亿欧元,对弥补国际收支失衡发挥了重要作用。此外,受主权信用评级下调影响,希腊等国银行体系合格担保品数量下降,也影响它们从TARGET2融资。

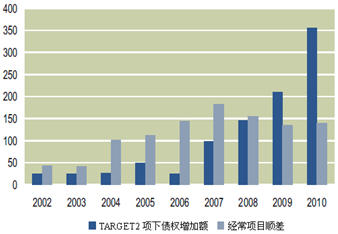

3、欧元区央行间资金融通为弥补区内国际收支失衡发挥了至关重要的作用。据统计,2008年后,爱尔兰央行TARGET2项下融资大大超过其经常项目逆差。到2010年末,通过这一渠道,葡萄牙一半以上、希腊大约一半的经常项目逆差得到弥补。2011年1-10月,意大利经常项目逆差570亿欧元,同比增长24%;西班牙经常项目逆差也达到320亿欧元,但通过其央行在TARGET2项下债务上升,均较好地得到了弥补。

从顺差国德国情况看,2007年金融危机以前,部分经常项目顺差转化为TARGET2项下债权,2008年央行债权的增加与经常项目顺差几乎持平。之后,由于逆差国资本的大量流入,德国商业银行资金充裕,从欧央行“再融资”大幅减少,德央行TARGET2项下净债权超过其经常项目顺差部分越来越大(图3)。

图3 德国经常项目顺差与TARGET2项下债权的增加(单位:10亿欧元)

来源:Willem H Buiter, Ebrahim Rahbari 和 Juergen Michels:“The implications of intra-euro area imbalances in credit flows”,Aug. 2011.

二、欧元区TARGET2项下央行间资金融通作用及可持续性

近日,德央行行长魏德曼公开对TARGET2项下德央行不断增加的债权表示担忧。他呼吁欧央行恢复危机前做法,提高担保抵押品标准,减少融资风险。魏德曼有意要求那些在TARGET2项下出现巨额债务的成员国央行提供额外担保,以保障德央行权益不受损失[8] 。由此,TARGET2项下央行间资金融通的风险及可持续性问题受到广泛关注。笔者认为,对此问题要放在货币联盟大背景下,全面地进行分析。

1、一定时期内,TARGET2项下央行间资金融通可能是有利、可持续的。

首先,欧元区央行间资金融通有利于欧债危机应对,防止局面迅速失控。普遍认为,要从根本上解决欧元区内国际收支失衡和欧债危机,重债国需采取巩固财政、加快结构性改革等措施,但这将经历漫长过程。目前,欧元区重债国政府与银行体系均需大量再融资,在欧盟和IMF救助资金量和作用有限、欧央行不可能直接为重债国政府融资情况下,通过TARGET2获得融资,有利于重债国维护金融稳定,为其巩固财政和结构调整赢得时间,防止欧债危机迅速恶化和欧元区解体。

其次,欧元区央行间资金融通有利于推动成员国实体经济的稳定与发展。TARGET2融资与欧元区成员国之间的贸易投资紧密相关,对各国经济可发挥直接促进作用。例如,德国通过TARGET2向希腊等国融资,有助于德国企业维持对这些国家的出口。

第三,TARGET2下资金融通可能是欧元区国际收支失衡调整的重要方式。德意志银行首席经济学家Mayer认为 [9],可通过经常项目顺差国的物价上涨及实际汇率升值,调整区内经常项目失衡。在单一货币区内,逆差国通过TARGET2获得了欧元区央行体系的融资,这些资金最终流向顺差国,推高其物价水平和实际汇率,减少其经常项目顺差。

同时,顺差国央行通过TARGET2对逆差国融资的利率极低,相当于一种补贴和资源转移。普遍认为,经济增长较依赖净出口的德国,从统一货币和欧洲大市场中获得了巨大利益,理应为区内经常项目平衡做出必要贡献,而不应一味要求逆差国通过紧缩政策,减少其财政赤字和经常项目逆差。

第四,从国际经验看,一定时期内,经常项目顺差国向逆差国提供资金,是维持相关国家国际收支动态平衡的重要手段。例如,19世纪中期,英国对其殖民地持续保持贸易顺差,同时向这些殖民地提供大量资金。1865—1914年,英国总投资中,本土投资只占30%,其他资金主要投向殖民地 [10]。此外,英国还向殖民地提供了大量英镑贷款。又如,过去几十年,日本对美国保持巨额贸易顺差,同时向美国提供低成本资金;过去十年,中国也逐步扮演了当年日本的角色。总之,如果孤立看,一些国家存在较大的经常项目失衡,但通过彼此间投融资,它们却可以维持国际收支动态平衡。

第五,短期内,TARGET2项下央行间资金融通的风险不是很大。纽联储的Higgins和Klitgaard认为[11] ,TARGET2的风险不会对欧元体系产生太大冲击。这是因为,相关融资均需担保品,其评估值一般比融资额高出相当比例。前欧央行执委斯马吉认为,尽管欧央行扩大了可接受抵押品范围,比如允许银行贷款作为抵押品,但在抵押评估时,其风险价差比率相当高,一定程度上可防范担保品价格下跌风险 [12]。同时,欧元区支付系统产生的损失,均应由成员国央行共同承担。例如,根据在欧元区央行体系股份占比,德央行只需承担约27%的损失。高盛公司Schumacher认为 [13],TARGET2失衡只是反映经常项目逆差国对外部资金的持续性需求;只有在一国或几国退出欧元区情况下,这一失衡才会成为债权国央行面临的实际风险。国际清算银行经济货币部副主任Borio对笔者表示,如果欧债危机仅限于希腊、葡萄牙,欧元区仍能作为一个整体共担风险,TARGET2的相关问题就不大。

2、潜在问题与风险

TARGET2项下央行融资的主要问题在于,其失衡还可能继续扩大,风险进一步增加,最终超出顺差国的容忍度而逆转。德央行一位支付清算问题专家对笔者表示,他曾请教过德央行参与欧元区制度设计的几位资深高管,他们对TARGET2项下出现如此大的失衡完全始料未及,刚开始德央行高层对此问题也不太关注。[14] 但目前德央行已明确提出此问题,其中的风险可能日益明晰,影响其可持续性。

第一,债权国资产损失风险确实存在。较系统研究TARGET2失衡、并最早推动更多人公开讨论该问题的德国经济研究所所长辛恩(Hans-Werner Sinn)认为 [15],理论上欧央行TARGET2项下的损失,应由成员国央行按其在欧央行中股份占比分担,但一些国家自顾不暇,因此德国等债权国的负担可能会增加。特别是由于担保品质量不高,债权国能得到多少保护尚是未知数。尽管希腊已成功获得第二轮援助资金,但其债务可持续性仍难以实现。如果希腊最终退出欧元区并宣布债务违约,即便担保品是希腊国债,也可能变得一文不值。这可能也是魏德曼有意要求那些在TARGET2项下拥有巨额债务的成员国央行,提供额外担保的原因所在。近期,标准普尔公司公开表示,德央行所持的TARGET2项下债权,可能会对德国未来主权信用评级造成影响 [16]。

第二,债权国存在通胀和资产价格上升风险。危机爆发后,民间资本大量流向顺差国。通过TARGET2,欧元区央行间资金融通大幅增加。如顺差国银行体系增加准备金存款,会导致其基础货币和整个欧元区资产负债表扩张,流动性增加。目前,欧央行资产总额占GDP比例迅速升至35%,该比例高于美、日、英等国中央银行的水平。德央行资产总额已累计增长了1.24倍,这是自1876年该行成立以来(当时是德国国家银行Reichsbank),除两次世界大战及20世纪20年代魏玛共和国时期以外,增幅最快时期 [17]。目前,大量流动性似乎在金融体系内循环,未进入实体经济,欧元区整体通胀不明显。但顺差国通胀潜在风险不容忽视。根据欧盟统计局数据,从2009至2011年,德国通胀率从0.2%增长至2.5%,已迅速接近欧元区通胀率(2011年通胀率为2.7%)。同时,德国籍的欧央行执委阿斯穆森指出[18] ,在德国一些地区,房地产价格显著上升。通胀和资产价格上升,将引起越来越多德国民众的不满。该国民众历来对高通胀较敏感,必然不愿承受这一后果。辛恩认为,TARGET2失衡可能是德国能否继续留在欧元区的最大威胁。

第三,德国与欧元区逆差国经济纽带松动,可能会影响央行间资金融通的可持续性。中、日大量对美国输出资本,它们对美国的贸易顺差能持续较长时间,很大程度上是由于中、日需要美国巨大的出口市场和金融投资市场,美国则需要中日低成本资金,彼此之间有很强的相互需求。但欧元启动后特别是此次金融危机后,德国与其他欧盟及欧元区成员国的贸易联系明显减弱,呈现结构性变化。2011年,德国对其它欧盟成员国的出口只占其出口总额的40%,而在欧元启动前的1998年,该比率为47%;德国从欧盟其它成员国的进口占其进口总额的38%,而1998年该比率为46%。2010年,德国对欧元区其他经济体的贸易额和贸易顺差分别为7010亿欧元、854.97亿欧元,占德国全部对外贸易额与对外贸易顺差的40%、55%,与2009年相比,分别下降了1个百分点和6个百分点。2011年1-8月,上述比例进一步降至39%、53% [19]。随着欧元区逆差国财政整顿和经济低迷,德国与其经贸联系更是明显减弱。

与此同时,除意大利债券市场较庞大外,其它逆差国金融市场较小,对德国金融投资的影响甚微。在贸易、投资联系减弱情况下,如危机迟迟不能解决,逆差国融资抵押品质量继续恶化,德国通过TARGET2为欧元区逆差国融资的动力可能会下降。

第四,政治问题也可能极大影响央行间资金融通。随着德国TARGET2项下债权增加和风险积累,为维护自身利益,德国很可能要求对逆差国强化约束。但欧元区内各国主权独立,德国或欧盟很难在政治经济上,对逆差国进行直接干预[20] 。这与美国各州之间、历史上英国与其殖民地和附属国之间的情况存在本质不同。在美联储体系中 [21],如某家储备银行无法在清算中偿付债务,其它储备银行将按照其在美联储中资产占比进行分担,确保美元清算体系正常运转,这是在美国作为一个主权国家才能实现。英国与其殖民地和附属国之间有着紧密的政治经济联系,英国对它们有较强控制力,使英国对其大量资本输出才是可持续的。如果德国TARGET2项下资本输出继续扩大,在欧元区财政和政治联盟尚未建立情况下,德国民众反对声浪必然上升。事实上,德央行因风险拨备增加,已导致2011年上缴财政利润急剧减少;如果德央行出现资产损失和陷入亏损,最终纳税人将遭受损失。目前TARGET2仍基本游离于德国议会和民众监督之外,这可能成为一个较大的国内政治问题。

三、结论与展望

首先,TARGET2项下央行的资金融通,对欧元区国际收支失衡调整和欧债危机应对,发挥了重要作用。正常时期,TARGET2项下欧元区央行间债权债务变化,并不必然与区内各国经常项目失衡相对应。但在金融危机爆发、私人资本外逃,特别是银行间市场融资额下降背景下,德国等顺差国通过TARGET2向逆差国提供的融资,超过了欧盟和IMF正式的救助规模,对逆差国国际收支调整、欧债危机应对,以及欧元区实体经济发展和金融稳定意义重大。这是共同货币区自动的国际收支失衡调整机制,一定程度上是必要的、合理的。

其次,短期内顺差国的风险不是很大,但存在隐忧。短期内,由于逆差国必须提供抵押品以获得融资,只要欧元区继续存在,顺差国的债权损失风险仍大体可控。尽管顺差国提供的融资又将回流,但由于欧元区整体经济增速放缓,资金主要在金融体系内循环,目前顺差国的通胀压力不是很大。未来如果逆差国经济金融状况迟迟未能改善,融资抵押品质量继续下降,一旦其退出欧元区,债权国资产损失风险将加大。由于欧元区央行资产负债表迅速扩张,未来通胀和资产价格上升风险不容忽视。

第三,预计今后一段时期,TARGET2失衡仍呈扩大之势。近期,由于欧央行通过LTRO向市场注入巨额流动性,变相发挥量化宽松作用,加之希腊第二轮救助计划获得通过,意大利、西班牙的结构改革获得市场一定认可,逆差国的压力有所减轻。但不少人认为,有关应对措施更多是“花钱买时间”,欧债危机的根本问题并未得到解决。只要欧元区各国生产率和竞争力差距未能缩小,欧元区国际收支失衡依旧甚至进一步扩大,逆差国对TARGET2的依赖就会加深。2012年,意大利、西班牙、希腊等国很可能出现负增长,财政赤字、经常项目状况不容乐观,如西班牙宣布无法实现预定减赤目标,对外部资金需求仍然很大。然而,EFSF、欧洲金融稳定机制(ESM)的资源有限,而德国等债权国增加救助资金面临强大的国内反对声浪;由于美国不支持、其它国家疑虑重重,IMF增加资源难度较大,在欧债危机救助中难有大的作为。此外,欧央行LTRO也难以频繁进行。因此,TARGET2作为最便捷、最重要的央行间资金融通渠道,很可能继续在欧元区国际收支失衡调整、危机应对中发挥重要作用。毕竟在现有制度框架内,德央行很难单方面为其债权设定限额或要求清偿,这需要得到欧央行理事会的同意。

第四,需密切关注德国态度演变和TARGET2失衡的可持续性。过去一段时间,德央行虽然密切关注其TARGET2项下债权增长及潜在风险,但对外一直未公开谈论。但近日魏德曼等德央行高官已多次明确提出此问题,显见德央行策略已有根本改变。当然,TARGET2融资之门不可能马上关闭,否则一些逆差国金融体系就会崩溃,产生难以估量的连锁反应。但德央行的态度也可能代表政府的立场,未来德国民众和议会对TARGET2问题将更为关注,态度可能趋于强硬。逆差国要么提供更多的优质抵押品,支付更高的融资成本,要么让渡更多的经济管理权,否则德国的不满很难平息。一定程度上,德国是被“绑架”了,但德央行被动对外提供资金的局面不可能永远持续,这对欧元区前景将带来不确定性。

总之,TARGET2下欧元区央行间的资金融通及其争论非常值得密切关注。无论如何,逆差国指望长期通过央行间资金融通来弥补国际收支失衡,是没有出路的。只有逆差国加快改革、提高竞争力,欧元区从根本上解决自身制度性缺陷,加快政治经济一体化,逐步实现生产率的趋同,才能减少区内国际收支失衡,建立欧元区利益共同体,保证欧元区的经济金融稳定。

附件1:TARGET2支付业务运行机制

TARGET2是欧洲第二代“泛欧实时全额自动清算系统”的简称。第一代清算系统(以下简称TARGET)是为满足欧元推出后,统一欧元区各国支付体系、提高欧元支付效率与安全性,便利单一货币政策实施需要推出。2007年,该系统升级至TARGET2。目前约866家金融机构直接参与TARGET2,另有3585家金融机构通过分支机构间接参与,日均交易额达2.3万亿欧元。

一、TARGET2的改进

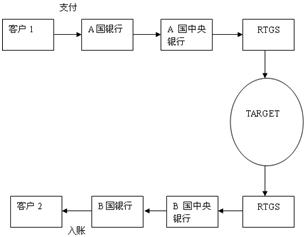

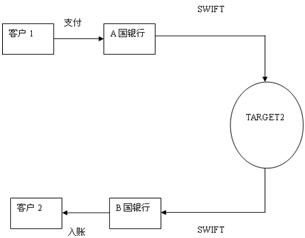

TARGET2明显比TARGET更先进,它是基于统一平台的清算系统,而后者仅仅是由各成员国“实时全额清算系统”(RTGS)、欧央行的支付机构及相互间连接系统构成(图1、2)。

图1 TARGET支付流程

来源:根据ECB:“TARGET2 Annual Report 2010”整理,http://www.ecb.int/pub/pdf/other/targetar2010en.pdf, May 19, 2011.

图2 TARGET2支付流程

TARGET2的主要优点:一是支付链条明显缩短,不再借助各成员国的RTGS系统,支付成本大大下降。二是中央银行与商业银行的账务处理,均集中在一个平台进行;欧央行制定统一价格,跨境支付与国内支付收费标准相同。三是支付信息采用统一的SWIFT编码,支付更加高效。四是参与者不限于欧元区成员国央行,欧盟其他央行也可基于欧元清算目的接入TARGET2。目前,欧盟共有24家央行加入该系统。

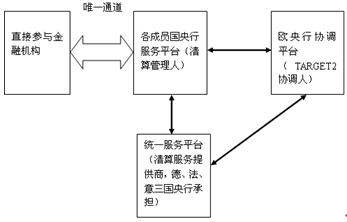

二、TARGET2支付业务运行机制 [22]

在TARGET2中,所有重要决策均由欧央行理事会做出;各成员国央行负责系统稳定及监督日常业务;统一平台运行商(即清算服务提供商)负责技术工作。目前,该项工作由德国、法国和意大利三国央行共同承担。TARGET2支付业务运行机制如下(图3):

来源:根据Bundesbank:“Information Guide for TARGET2 Users”整理,www.bundesbank.de/download/target2/t2_leitfaden.en.pdf,November 1, 2011.

图3 TARGET2支付业务运行机制

一是各成员国央行确定可直接接入TARGET2的金融机构,其他金融机构只能借助这些金融机构间接接入。二是各成员国央行是一般金融机构接入TARGET2的唯一通道,确保央行对本国金融机构的支付清算负责。三是各成员国央行应在TARGET2中保有一个母账户(PHA),用于管理准备金[23] 、日内信贷(Intraday Credit)等,确保清算顺利进行。一旦本国金融机构准备金不足,央行可通过该账户提供日内无息信贷,信贷必须当天偿还。如果金融机构仍没有足够准备金用于支付,可通过央行“再融资”操作或“紧急流动性支持”拆借资金。央行据此再向欧央行拆借资金,资金进入PHA账户,从而形成TARGET2项下债务。四是欧央行是TARGET2总协调人,确保清算顺利进行。但它在系统中没有净头寸,一旦某成员国央行PHA账户头寸不足,欧央行会从收款方成员国央行的PHA账户拆借资金,以便对头寸不足成员国央行融资。

(作者:王信 李俊)

注:

[1]详见David Marsh, “Inconvenient Euro-truths: Ten facts you need to know about Germany, Britain and EMU,” www.omfif.org, Dec. 12, 2011.

[2]详见Willem H Buiter, Ebrahim Rahbari and Juergen Michels:“The implications of intra-euro area imbalances in credit flows”,Center for Economic Policy Research Policy Insight, No.57,Aug. 2011.

[3]基于支付清算目的进行的“再融资”操作,与欧央行其他“再融资”操作没有任何区别。但所融得资金需进入希腊央行的PHA账户,欧央行成为希腊央行的债权人。在希腊央行资产负债表中,借记“向欧元区信贷机构贷款——主要再融资操作”,贷记“欧元体系内负债——TARGET2”。

[4]ELA是一种特殊融资方式。如一国银行体系因缺少符合欧央行要求的融资担保品,导致其无法获得融资,经欧央行理事会批准,该国中央银行可降低融资担保品标准,并提供ELA。与“再融资”操作不同,一旦ELA出现损失,该国将独立承担损失,欧元体系不会分担损失。

[5]截至2011年10月,边缘经济体和意大利银行体系从欧央行再融资操作的借款余额为4500亿欧元,与2008年6月相比增长了近3.5倍。

[6]详见Bundesbank:“Balance sheet of the Deutsche Bundesbank as at 31 December 2011”, www.bundesbank.de,Mar. 13, 2012.

[7]详见David Marsh:“Horse-trading in Germany over Europe’s fiscal pact”,OMFIF,March 5, 2012.

[8]详见“Die Bundesbank fordert von der EZB bessere Sicherheiten”(《法兰克福汇报》(F.A.Z.),2012年2月29日)与“Weidmann warnt Draghi vor Bilanzrisiken”(《明镜周刊》(Spiegel Online),2012年3月1日)。

[9]详见Thomas Mayer:“Euroland’s hidden balance-of-payments crisis,” Deutsche Bank Research, Oct. 26, 2011.

[10]详见唐晋:《大国崛起》,人民出版社,2006年12月。

[11]详见Matthew Higgins和Thomas Klitgaard:“Central Bank Imbalances in the Euro Area” http://libertystreeteconomics.newyorkfed.org,Dec. 2011.

[12]详见“Das Schlimmste ist vorüber”,www.faz.net,Mar. 22, 2012.

[13]详见Schumacher:“TARGET2 balances: A shock absorber for the Euro area”,Goldman sachs Global Economics, Dec.16, 2011.

[14]前德央行行长施莱辛格2012年3月30日对笔者表示,他两年前在德央行TARGET2下的债权只有约3000亿欧元时,就认为德央行通过该系统向欧元区国际收支逆差国融资,并致信时任德央行行长韦伯,但未引起后者的重视。后辛恩才系统地加以研究,并发表一系列文章。

[15]详见“Germany’s Hidden Risks,” http://www.bloomberg.com/,Dec. 2011.

[16]详见http://www.ecb.europa.eu/press/pressconf/2012/html/is120209.en.html.

[17]详见David Marsh:“Steely tone in Handelsblatt interview: Problems ‘bigger than Greece’”, The OMFIF Commentary, Feb.17, 2012.

[18]详见“Das Schlimmste ist vorüber”,www.faz.net,Mar. 22, 2012.

[19]详见Deutsche Bundesbank “Monthly Report, ” Dec. 2011.

[20]最近,德国提出欧盟设立专员,审查并有权否决希腊等逆差国的财政预算,遭到希腊的强烈反对,此提议很难成为现实。

[21]地区储备银行通过在美联储总部开设跨区域清算账户,进行债权债务清算。该帐户记载各储备银行间债权债务的变化。美国各地区的收支不平衡,最终会体现在各家储备银行在美联储账户头寸上的差异。美联储每年对各家储备银行间债权债务清算一次,债务方需使用黄金支持证券或美国政府债券进行结算。

[22]TARGET2包括7个业务模块,本文仅介绍最重要的支付业务运行机制。

[23]各金融机构需在中央银行保有准备金,作为支付清算担保。

未收藏

未收藏