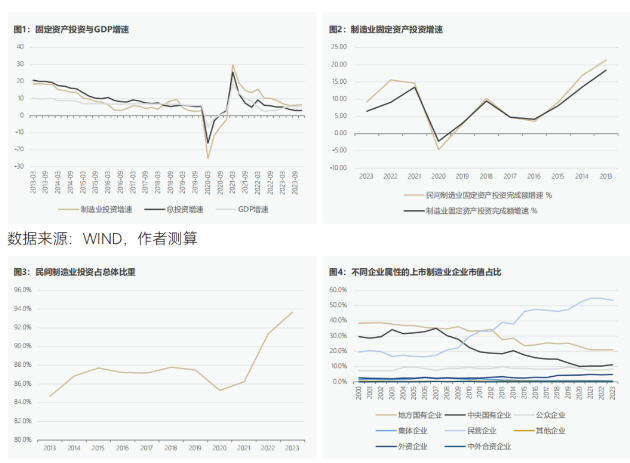

尽管面临疫情冲击、地缘政治冲突以及需求偏弱等多重冲击,我国制造业近年来表现出了很强的韧性。2020年以来我国制造业投资增速持续高于总投资和GDP增速。这与2012-2019年期间我国的制造业投资增速大部分时间低于总投资增速和GDP增速形成反差。

从投资主体来看,民营企业在我国制造业投资中份额进一步扩大,且占据绝对主导地位。2021-2023年民营制造业投资增速高于全部制造业投资增速,民营制造业投资在全部制造业投资中的占比从86%上升到93%。

以制造业上市公司为样本,民营企业在制造业企业数量中的占比从2020年的64.9%上升到2023年的70.2%,延续了过去二十年来民营企业在全部制造业上市公司中的持续上升态势。中央和地方国有企业在制造业企业数量中的占比从2020年的24%下降到2023年的19.7%。

数据来源:WIND,作者测算

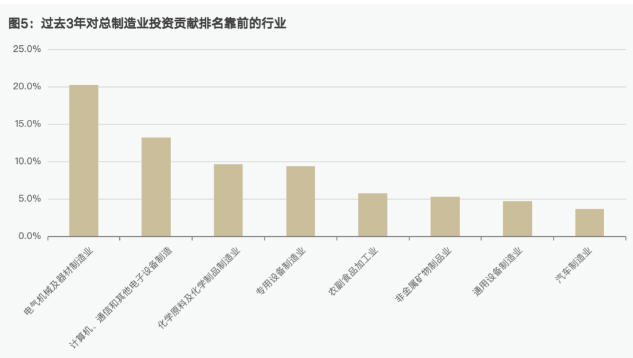

从投资行业分布来看,制造业投资增长主要集中在少数几个行业。计算机、通信和其他电子设备制造业和电气机械及器材制造业这两个子行业解释了过去三年制造业投资增量的三分之一。加上化学原料及化学制品制造业和专用设备制造业,这四个子行业就解释了过去三年50%以上的制造业投资增量。

数据来源:WIND,作者测算

如何看待过去三年制造业投资的相对强势表现?未来制造业投资增速高于全部固定资产投资增速和GDP增速的势头是否持续?这个过程中是否存在过度投资和产能过剩隐患?

为了更好理解上述问题,我们首先观察发达国家在类似发展阶段的制造业升级表现,总结其中的规律,给出制造业投资和产业升级的一般性解释框架。在此基础上,比较和验证我国制造业升级的逻辑是否符合同样的特征事实和规律。最后,我们简要讨论了如何看待制造业产能过剩问题。

高收入国家制造业产业升级的一般性规律

无论从制造业的总量增长还是制造业内部的结构变化来看,高收入国家的制造业发展进程中都存在高度一致的规律性现象。这些规律性现象并非偶然,背后有着相同的增长逻辑。

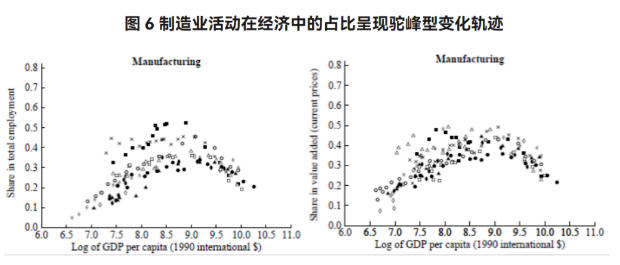

1、制造业在经济活动中的占比呈现出驼峰型变化轨迹

从低收入水平到人均8000-9000美元(购买力平价),制造业在经济活动中的占比持续上升。具体表现为制造业增加值在GDP中的占比,制造业就业在全部就业中的占比,以及制造业产品消费在全部消费中的占比的持续上升。

人均收入超过8000-9000美元(购买力平价),制造业增加值在GDP中的占比达到30-40%的峰值以后,制造业活动在经济中的占比趋势性下降。具体表现为制造业增加值在GDP中的占比,制造业就业在全部就业中的占比,以及制造业产品消费在全部消费中的占比的持续下降。

从时间上看,主要发达经济体在二战以后按照人均收入水平高低,依次呈现制造业占比指标的驼峰型变化:英国(1960)、法国(1965)、德国(1969)、日本(1970)、澳大利亚(1970)、西班牙(1972)、意大利(1976)、台湾(1986)、韩国(1992)。

数据来源:转引自罗格森等

与制造业在经济活动中的份额下降相对应,服务业在经济活动中的份额上升。但并非所有的服务业都在制造业高峰期以后出现更快的增长,只有人力资本密集型服务业才会更快增长。

日本、韩国、中国台湾、美国、英国、德国、法国、比利时、意大利、西班牙、芬兰、瑞典、荷兰等13个经济体在工业化高峰期以后,较多使用人力资本的金融、保险、房地产和商业、医疗、教育和政府公共服务等行业无论是增加值占比还是就业占比都在持续上升;较少使用人力资本的贸易、餐饮和酒店、运输、仓储、交通和信息的增加值占比则是下降或者持平。

两股力量驱动着制造业在经济活动中占比从上升到下降的驼峰型变化。一是需求方的力量。经济由穷到富的过程中,起步是满足温饱需求,收入里面更多的钱用于吃饱穿暖。吃饱穿暖以后,接下来是家用电器、汽车等各种各样的制造业产品的需求,收入里面用于食品的支出比例会下降,制造业产品在经济中的占比会持续上升,这就是著名的恩格尔效应(Engel's law)。然后,随着对一般制造业产品的消费越来越饱和,会有更大的收入比例用于各种服务类支出,例如教育、个人健康和娱乐、更好的医疗保障等,这是更高收入水平上进一步改善生活品质的重点内容,也是推动从制造到服务经济结构转型最核心的力量。

二是供给方的力量,主要是制造业相对服务业更快的技术进步。制造业技术进步更快而服务业较慢,制造业用更少的劳动和资本投入就能生产或者从他国交换来足以满足本国需要的制造业产品,制造业在经济中的占比就会越来变小。发达国家制造业占比越来越低,这不能说明发达国家的制造业不行,而恰恰相反是制造业发达的标志。

2、制造业有着相似的产业升级轨迹

文一教授总结过成功工业化国家发展的几个阶段:从乡村工业起步,以纺织品为代表的劳动密集型产业引爆第一次工业革命,然后是能源、动力工具、基础设施的工业化三足鼎立时期开启第二次工业革命,再接下来是大规模生产工具的生产,钢、铁、机床、装备制造。主要工业化国家的工业化成长大致遵循这个历程。

英国的工业化进程:1600-1750:乡村工业兴起;1750-1830:第一次工业革命(纺织业);1830-1850:工业化的三足鼎立阶段,能源(煤炭)、动力工具(蒸汽机)、基础设施(铁路);1850-1920:第二次工业革命,大规模的生产工具生产,钢、铁、机械设备。

美国的工业化进程:1820年之前:乡村工业兴起;1820-1860:第一次工业革命,纺织品;1830-1870:工业化的三足鼎立,1828-1873的铁路潮;1870-1940:第二次工业革命,钢铁工业、汽车工业、交通通讯、化工、大规模农业。

日本的工业化进程:1868-1890(明治早期):乡村工业;1890-1920 (明治晚期):第一次工业革命,纺织品;1900-1930: 工业三足鼎立;1920-1941:第二次工业革命起步,中断;1945-1970:第二次工业革命继续。

出口产品结构是一个国家制造业的镜子。出口商品的结构,能够反映出一个国家的制造业生产能力和国际竞争力变化轨迹。

随着人均收入从低到高,主要国家的制造业出口商品都大致经历了类似的演化规律:先是重点出口纺织、服装等劳动密集型产品,然后出口钢铁、机械设备、汽车等资本密集型产品,最后以通信计算机和医药等资本和技术密集型产品的出口为主。

从全球贸易的角度看,近年来其他机械设备和汽车占全球出口金额的比重小幅下降,而通信、计算机等电子设备以及医药的占比还在逐渐上升,这同样反映了全球制造业升级的过程。

美国:人均收入不足1万美元时,主要的出口商品是农产品和食品;接近1万美元时,钢铁、机械设备和汽车的出口份额开始增长;人均收入3万美元后,计算机通信等电子设备的出口份额提升;人均收入5万美元后,医药出口份额持续上升。

数据来源:帕尔格雷夫世界历史统计,UN Comtrade,Maddison Project Database,作者测算

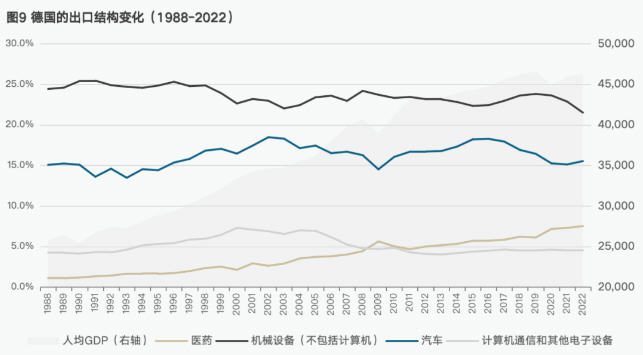

德国:人均收入2万美元后,主要的出口商品是汽车和机械设备;3万美元后,医药的出口份额稳步提升。

数据来源:UN Comtrade,Maddison Project Database,作者测算

日本:人均收入不足1万美元时,主要的出口商品是纺织品和钢铁;在接近1万美元时,机械设备和汽车的出口份额迅速提升;人均收入2万美元后,计算机通信等电子设备的出口应有显著增长;3万美元后,化学制品、橡胶和塑料的出口份额稳步上升。

数据来源:帕尔格雷夫世界历史统计,UN Comtrade,Maddison Project Database,作者测算

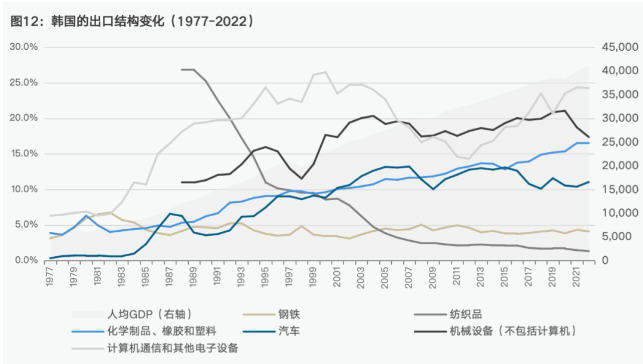

韩国:人均收入5000-8000美元左右,纺织品和钢铁出口迅速增长;在人均收入接近1万美元时,计算机和汽车出口份额提升;人均收入1万美元后,计算机、汽车和其他机械设备的出口份额继续攀升,化学制品、橡胶和塑料的出口份额也在持续增长。

数据来源:UN Comtrade,Maddison Project Database,作者测算

数据来源:帕尔格雷夫世界历史统计,UN Comtrade,Maddison Project Database,作者测算

大部分高收入经济体的制造业升级都大致遵循着从食品、纺织,到钢铁、机械设备、汽车等,再到计算机和医药等行业的路线。从要素投入的角度看,制造业升级过程遵循从劳动密集型,到资本密集型,再到技术和信息密集型的升级路线。从增加值角度看,制造业升级过程中的增加值会越来越多地从对劳动和资本的回报,转向对人力资本的回报。

为什么会是这样?回答这个问题之前,让我们先看看一个人的成长过程。一个人身体由小到大的成长,遵循着类似的规律。

在胎儿阶段,重点发育的是头部和大脑,孩子刚出生以后都是头大身子小;出生以后,先发育成长的是身体主干、胸腔和腹腔;再然后,身体四肢进一步长大、更加健壮。这个规律性现象背后的逻辑,是先通过大脑发育赋予指挥身体的能力,胸腹腔的发育赋予从外界吸收更多氧气和能量的能力,然后才是身体四肢赋予人更强行动的能力。

这个次序背后是良性互动的成长过程,是一步一个台阶的成长过程,不会颠倒。人身体上任何一个组成部分不会脱离于整个人体、独立成长。

3、产业升级的动力来源

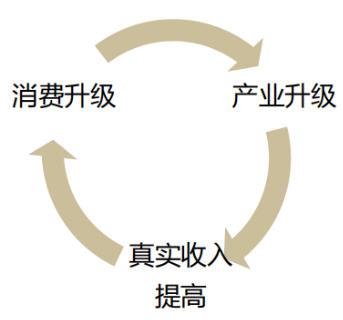

产业的成长和人的成长是类似的逻辑。任何一个产业都不会脱离整个经济系统而独立成长。消费升级是生产的最终目的,也是市场的核心驱动力。朝着满足某类产品的消费升级决定了产业升级的方向,产业升级如果得以成功,某类产品价格大幅下降,消费者真实收入水平提高,消费升级实现,与此同时,消费又会朝着新的某类产品增加需求,推动新的一轮产业升级。

如此不断循环下去,“消费升级→产业升级→真实收入提升→消费升级”不断循环往复,这个过程中生活品质持续提升,人均真实收入不断增长。

制造业升级路线都大致遵循着从食品、纺织,到钢铁、机械设备、汽车等,再到通讯、计算机、医药等行业的路线。这既是制造业的升级路线,同时也是消费者的生活品质升级路线,先是满足服装和食品,然后家用电器、住房、交通,再然后是电子产品、医疗保健产品、功能更复杂设计更精致的升级产品以及环境保护等。消费升级引领着制造业升级,制造业升级必须与消费升级相匹配。

4、产业升级的内部逻辑

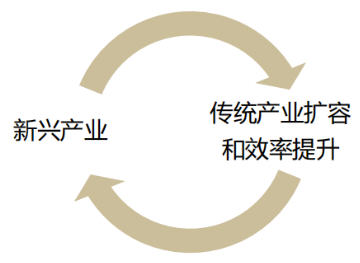

制造业产业升级过程不会无中生有,往往是传统产业要求市场扩张或者提升效率,以此催生了新产业,新产业的诞生又会激发传统产业的内部革新。

制造业先从纺织、家具这些相对简单、劳动密集型的产业起步。借助于新的技术和管理经验,这些行业大幅提高了产量,接下来面临的问题是产品供给大幅提升以后,卖给谁?如果仅仅是本地市场,需求有限,供给的扩张也就画上句号了。供给扩张画上句号,供给数量不能增加,不能展开进一步的专业化分工,生产效率提升也就画上了句号,经济增长从此中断。

打破僵局的办法是把产品卖到更远的地方,扩张市场。把纺织品卖到更远的地方,需要铁路、火车和煤炭。对新产业的需求由此而生,铁路、动机机车和煤炭产业获得了市场需求和成长机会,与纺织业成长实现了良性互动。对铁路、动机机车和煤炭的需求,又会进一步激发对金融冶炼和压制、装备制造业、能源等产业的需求,带动新产业的成长。

把商品卖到更远的地方是市场扩张的一种方式,另一种市场扩张方式是提高产品的种类和质量。以前是只有样式单一的商品供应,现在是更精美复杂设计、更高技术含量的很多商品供应。这会带来行业内竞争,激发新技术发明和运用,带动新行业的发展。

比如前面提到的铁路、动机机车和煤炭产业的成长并不孤单,这个过程中会激发新的竞争技术的发明,会有新技术和新产业的出现,比如用电力替代煤炭,用电气化火车替代最初的内燃机火车头,用汽车、飞机、轮船替代火车等。

我国的制造业投资与产业升级

……

本文节选自《制造业投资与产业升级》,作者系中国金融四十人论坛资深研究员、中国社科院世界经济与政治研究所副所长张斌,中国金融四十人研究院朱鹤,孙子涵,赵红蕾。微信扫码可阅读完整文章。

未收藏

未收藏