假如央行开始在公开市场操作中增加国债购买

时间:2024-04-01

作者:朱鹤 等

购买国债是非常保守的货币政策操作

2008年金融危机之前,在公开市场操作中购买国债是主要国家央行的基本操作,主要目的是通过买卖短期国债来调节银行间市场上的准备金规模,把短期利率维持在政策利率的目标水平上。

以美联储为例,公开市场操作是美联储实施货币政策的关键工具,主要通过央行在公开市场上买卖证券来实现。在全球金融危机前,美联储通过公开市场操作来调节准备金供给,目的是把短期利率控制在美联储设定的政策目标利率附近。

就其本质而言,央行购买国债其实是两种“超级”安全资产——准备金和国债——之间的相互转化。换言之,央行购买国债是一种非常保守的政策操作,因为央行在这样做的时候没有承担任何风险。这也就是历史上主要国家央行都会选择这种方式的原因——这种方法足够保守且足够安全。

2008年金融危机之后,美联储、欧央行等发达经济体央行开始大幅增加在公开市场上的国债购买规模。当时的背景是这些国家的央行纷纷采取了零利率政策,传统货币政策已经没有空间了。在这样的情况下,这些央行开始大量购买长期国债,但此时的目的已经不再是为了调节短期流动性,也不是为了增加基础货币供给,而是为了通过这种操作来压低长期利率。虽然现在量化宽松已经成为发达国家的常规货币政策,但这种做法在当时被视为一种非常规而且偏激进的货币政策选择。

需要强调的是,量化宽松政策下央行大幅增加国债购买有一个基本的前提条件,那就是央行已经采取了零利率政策,此时只能通过购买国债来压低长期利率。如果购买国债的目的只是要降低长端利率的话,那么在短端政策利率没有降到零的情况下,直接降低短端政策利率毫无疑问是最简单也是最直接的方法,完全没有必要通过购买国债的方式来压低长期利率。

购买国债与现有货币投放方式的对比

过去二十年,我国主要有两种投放基础货币的方式:

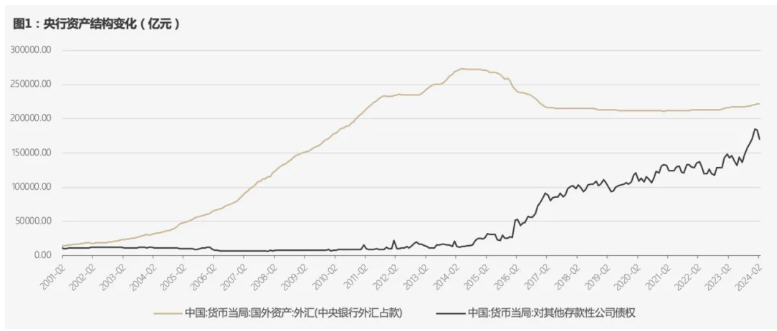

2001-2014年,我国央行投放基础货币方式是通过购买外汇提供基础货币,同时通过发行央票和调整法定准备金率来调节基础货币的发放节奏。在此期间,我国积累的外汇储备规模从2001年的2000亿美元左右一路增加到2014年的接近4万亿美元。这本身就是一种大规模的资产购买操作。

2015年之后,我国央行投放基础货币的方式就变成通过各类“结构性货币政策工具”释放流动性。与购买国债相比,央行通过各种结构性货币政策工具投放基础货币的方式能够直接引导商业银行系统增加贷款投放(有时候是特定领域),从货币政策传导的角度来看效率更高。

近年来,央行创设的一系列结构性货币政策工具成为基础货币投放的重要渠道。截至2023年末,17项结构性货币政策工具余额约为7.5万亿元,占央行总资产的16%,扩表效率不可谓不高。当然,对于中国央行凭借结构性货币政策工具投放基础货币的方式有诸多讨论,这种方式也被普遍认为具有“准财政”的特点。

事实上,早在2016年,中国人民银行原行长周小川就在一次IMF会议上的演讲中详细解释了为什么中国人民银行要实行多目标,并承担一部分财政职能:

当转轨经济体的旧有银行体系被拖垮且财政虚弱时,小的转型经济体可以“出售”银行来寻求金融机构健康性,也比较容易找到愿意收购的外国银行,中东欧的转轨国家较多见到这一模式。

但中国的银行体系庞大且层级多,也难有外国银行有能力和意愿全面介入。中国不得不靠自己的力量来救助银行并进行改造。但当时财政没有足够的资源,1990年代财政收入占GDP比重的低点仅约为10%,还有大量的计划经济历史包袱,所以央行不得不设法救助金融机构和维护金融稳定。

在这一过程中,人民银行剥离了政策性不良资产,对问题银行进行了注资,并推动各大型银行公开发行上市、转向混合所有制、改革其治理和提高国际竞争力,在宏观上维护了金融稳定,顺利走出了亚洲金融风波的危机。同时,注重监管体制、法规建设、会计审计标准、贷款分类、财务报告等方面的微观制度建设,为银行业可持续健康发展和金融稳定奠定了基础。

换言之,中国央行在许多情况下实际上扮演了为财政“补位”的角色,而不能简单理解为央行“越位”去做财政的事情。从这一点来看,如果一定要用“激进”和“保守”来形容,直接购买国债不仅不比央行现有的扩表方式更激进,而且恰恰相反,因为购买国债本身完全不意味着承担财政政策的职能。

增加国债购买未必是更有效的央行扩表方式

央行增加国债购买至少有两种可能的情况。

......

本文节选自《假如央行开始在公开市场操作中增加国债购买》,作者朱鹤系CF40研究部副主任、中国金融四十人研究院研究员,郭凯系中国金融四十人研究院高级研究员。微信扫码可阅读完整文章。

未收藏

未收藏