摘要:本文回顾了石油价格波动对国内生产总值和物价产生影响的作用机制,以此为基础建立VAR模型分析了石油价格波动对我国主要宏观经济变量的影响,最后讨论了货币政策应该如何应对石油价格上涨。主要结论包括:(1)石油价格上涨带来了广泛的相对价格变化和结构性调整意义上的产出下降和物价上升,石油价格上涨触发的过度货币政策反应也会对产出和物价的影响。(2)从实证角度看,只有当油价变化传导至一般价格水平上涨、要素投入变化以及货币政策调整的时候,才会显著影响中国宏观经济。(3)货币政策无法避免油价冲击带来的经济结构调整,需要在一定程度上容忍石油价格波动对宏观经济的冲击,避免货币政策过度反应。

关键词:石油价格 国内生产总值 通货膨胀 货币政策

一 引言

石油价格变化是影响宏观经济的重要因素。上世纪70年代以来世界经历了三次比较显著的石油价格上涨,每一次都给全球经济带来巨大冲击。随着2001年中国加入世界贸易组织,中国经济的开放程度日益增强,石油价格冲击对于中国宏观经济的影响也逐渐成为各方关注的焦点。中国受到的第一轮冲击源自2002年开始的石油价格上涨, 从21美元/桶一直涨到2008年中期的147美元/桶,然后迅速在2009年下调至35美元/桶,随后逐渐攀升至70美元/桶。由此可见,无论是在长期抑或是短期,石油价格冲击都是不可忽略的重要冲击因素。

国际学术界在这个领域积累了大量研究成果,国内学术界对这个领域的研究多侧重于实证,对具体问题和机制的细节认识还有许多向国外学术界学习的地方。通过重点回顾理论界对这个问题中具体作用机制的研究,并结合中国的现实情况,在下面的文章中将回答以下问题:如何理解石油价格冲击对宏观经济的作用机制?结合中国自身情况看,高油价对中国宏观经济影响如何?中国应以何种对策应对油价变化对宏观经济的冲击?

本文的结构安排如下。第二部分是文献综述,总结石油价格对宏观经济冲击的作用机制;第三部分利用SVAR模型分解油价冲击对中国宏观经济的影响,发现扩张性货币政策虽然有助于缓解油价上涨对资本投入带来的负面冲击,却会进一步恶化通货膨胀,货币当局存在“两难选择”;第四部分结合中国现实,分析“两难问题”与成品油价格管制的关系;第五部分是总结和政策建议。

二 石油价格对宏观经济冲击的作用机制:文献综述

虽然普遍认为高油价会给宏观经济带来负面冲击,但是越来越多的研究认为与70年代相比,当前经济体系中高油价对宏观经济的冲击小很多。我们在这个部分回顾理论界如何认识高油价对宏观经济冲击的作用机制以及相关问题的主要实证研究结论。

1. 早期研究

Bruno和Saches(1979a,b)是讨论石油价格对宏观经济影响的早期代表性文章。二位作者将进口中间品引入到总供给与总需求的传统宏观经济学分析框架当中,分析了以石油价格为代表的中间投入品价格上升对总供给和总需求的比较静态影响,以及货币政策在其中发挥的作用。总供给方面,总产出是产品自身价格的增函数,是真实工资(名义工资相对于产品价格)和其它中间投入品真实价格(中间投入品名义价格相对于产品价格)的减函数。其他条件不变,中间投入品名义价格外生变化引起的真实价格上升会减少总供给,表现为总供给曲线的向左移动。总需求方面,中间投入品价格上升具有双重效应。一方面是替代效应,即当进口投入品价格上升以后,市场寻求国内中间品对进口中间品进行替代,这增加了对国内产品的需求;另一方面是收入效应,即进口品价格的上升提高了总体商品价格,降低了真实收入,降低了总需求水平。两种效应放在一起使得进口中间品价格上升对总需求的影响不确定。Bruno和Saches认为从实证角度看,如果该国严重依赖中间品进口且国内中间品对进口中间品替代能力有限,则进口中间品价格上升对该国构成负面的需求冲击,表现为总需求曲线的向左移动。综合考虑总供给和总需求两方面的影响,对于较严重依赖石油进口且国内对石油消费替代能力有限的国家来说,进口石油价格的上升会带来总供给和总需求曲线双双向左移动,总产出将因此下降。

2. 微观层面的解释

80年代中后期至今的研究更加侧重从微观机制上理解对石油价格与宏观经济的影响,并有大量新兴实证方法的运用。这个时期的研究方向主要是受到了为宏观经济学奠定微观基础这个宏观经济理论研究大背景的影响。侧重微观机制的研究让学术界对这个问题的认识在逻辑上更加完整和一致,丰富了对细节问题的完整理解,对于更合理地制定宏观经济对策也提供了崭新的解释和视角。

由于石油真实价格的上升,石油投入减少,同时考虑到其他要素对石油投入减少部分的替代不足,总投入和相应的总产出减少[2] 。这个逻辑比较直观,也容易令人接受。但是从实证角度看,这个逻辑中得到的结论与现实有很大差距。石油投入减少对总产出的影响近似地等于石油在总产出中的比重乘以石油投入减少的程度,石油在总产出中的比重越大或者是石油投入减少越大,高油价带来的石油投入下降对总产出的影响越大。以第二次石油期间的美国为例,从1978-1983年期间,美国石油消费共减少了19%,其间石油占GDP的比重最高达8%,这意味着这5年期间由于石油价格上升带来的石油投入下降最多会让GDP减少1.5%,这显然与这个期间严重的经济衰退不相符(Rotemberg and Woodford,1996)。单纯考虑石油价格变动通过对石油投入的影响进而改变总产出还远远不够,需要考虑石油价格变动对经济体中另外两个投入要素(劳动和资本)的影响。这是油价波动对宏观经济发挥作用的核心问题。如果是考虑高油价对增加值,而非总产值的影响,对资本和劳动的研究就更加重要,因为高油价带来的石油投入减少并不必然带来增加值的减少。研究对增加值的影响必须考虑高油价对劳动和资本投入的影响。

Hamilton(1988)从市场摩擦的角度解释了高油价对劳动和资本投入的负面冲击。石油价格的突然上升会引起需求的变化,比如从高油耗汽车转向低油耗汽车;或者是生产成本的显著变化,特别是密集使用石油相关产品的部门。这些变化都会减少这些部门的劳动和资本需求,要求生产部门进行重新的资源配置,这将不可避免会带来摩擦性失业和资本利用率下降。如果劳动和资本的结构性转移要付出较高成本,则会引起增加值较大幅度的下降。

Rotemberg and Woodford(1996)从不完全竞争的市场结构的角度解释了高油价对劳动投入的负面冲击。其中的机制是具有垄断能力的厂商根据成本加成定价。特别是当石油要素价格处于高位时,具有垄断力量的厂商通过串谋行为增加加价比例,这放大了劳动投入和产出的下降。两位作者利用数值模拟的方法比较了完全竞争和垄断竞争市场结构下石油价格上升对增加值的影响,发现前一种市场结构下的石油价格上升对增加值的影响非常有限,只能解释增加值下降的1/4,考虑到垄断竞争市场结构后的模拟结果更加贴近现实情况。

Bernanke(1983)从不确定性角度解释了高油价对新增资本的影响。面对油价的上升,投资者需要判断这是持续的上升还是短暂上升,这个观望阶段中新增资本减少,增加值也因此下降。Finn(2000)提供了另一种高油价对资本投入影响的解释。她假定资本利用率对应于不同的能源投入的数量,而资本折旧率取决于资本利用率。较高的资本利用率不仅意味着较高的能源成本,还有较高的资本折旧率。在高能源价格阶段,厂商会降低资本利用率,增加值也因此下降。

3. 通过货币渠道的影响

石油价格上涨可能通过改变货币政策,进而对产出和价格产生影响。按照Segal(2007)的总结,石油价格上涨通过货币渠道对经济的影响表现为两个层面。首先是石油价格上涨带来了总体价格水平上升(石油价格上涨且短期内其它价格保持粘性,即核心通胀并不改变),真实货币余额的减少,这会提高真实利率,并对经济造成负面冲击。打个比方,如果经济正常运行所需要的货币增速是10%,产出的增速是5%,通胀也是5%,真实货币余额增速也是5%。由于外生的石油价格上升使得通胀在短期内上升为10%,真实货币余额增速将因此下降为0,这将会提高真实利率并降低产出。

第二个层面的影响是国内经济个体不满足于第一轮效应带来的真实收入下降。如果工人和厂商都要求为高油价付出的成本做出补偿,而货币政策出于稳定短期内产出的考虑采取了放松的货币政策,工资-价格螺旋上升机制因此启动。如果货币当局以保持产出和通胀水平相对稳定为目标,就必须不断地提高利率以应对通胀预期的上升。真实经济将因此在长期遭受更大的负面冲击。

4.实证方面的主要结论

石油价格对宏观经济影响的实证研究集中讨论几个问题:(1)石油价格上升是否造成了经济衰退?(2)石油价格对宏观经济的影响是否随着时间的变化而变化?(3)究竟是石油价格上升,还是石油价格上升期间的货币政策变化造成了对宏观经济的冲击?或者说石油价格上涨阶段的宏观经济衰退多大程度上归咎于石油价格本身,多大程度上归咎于货币政策变动。

Hamilton(1983)关于油价与宏观经济波动的早期著名文章发现1949年到1980年之间美国的十次经济衰退之前中有9次都伴随了石油价格上涨。随后诸多对其他经济体的实证研究也都支持高油价会对宏观经济带来负面冲击的结论。有趣的是,石油价格变动对宏观经济的影响并非对称,油价上降会带来负面冲击,但是油价下降未必带来正面冲击。Loungnani(1986)、Davis(1987a,b)Mork (1989)、 Mork 等(1994)研究从很多国家的经验研究中都发现了这个规律。

两次石油危机期间,发达国家宏观经济出现了非常严重的经济衰退。但是2002年以来同样是非常猛烈的石油价格上涨过程中,发达国家和全球经济不仅没有陷入衰退,反而经历了强劲的经济增长。这是否意味着油价上升不再对宏观经济造成负面冲击了呢?对此有两种角度的解释。一种解释是70年代的经济衰退本就不应该全部归咎于石油价格上涨,还有其他负面因素在发挥作用,持有这种观点的代表有Barsky and Kilian(2002,2004)以及Blanchard and Gali(2007)。另一种解释是石油价格上涨对宏观经济的冲击正在发生变化。Hooker(2002)和De Gregorio,Landerretche and Neilson(2007)都发现石油价格向通胀的传递发生了非常显著的变化。最值得一提的是Blanchard and Gali(2007)对这个问题的研究,二位作者以1983年为分界点,利用脉冲响应函数观察了前后两个时期石油价格上涨对产出和通货膨胀的负面冲击,发现后一个阶段中石油价格上涨带来的负面冲击显著下降,下降的幅度超过一倍。二位作者以新凯恩斯模型为基础,讨论了为什么会生产这样的变化。他们的结论是(1)石油在国民经济中比重的下降;(2)更具有弹性的劳动力市场;(3)更富有保持低通货膨胀信誉的货币政策共同促成了这些变化。

究竟是石油价格上涨还是货币政策应该为经济衰退负更多责任还没有一致的结论。Darrat,Gilley and Meyer(1996)发现在控制了利率的影响以后,石油价格对美国产出的影响也随之消失。Bernanke,Gertler and Watson(1997)利用标准VAR模型和结构性VAR模型比较了不同货币政策规则下石油价格上涨对宏观经济的冲击,他们比较了对石油价格变动做出反应不做出反应的两种情况,发现不作为的货币政策环境下的油价冲击对产出的负面影响会小很多,而且影响迅速消失。二位作者还比较了(1)油价以及相伴随的内生的货币政策同时变动与(2)油价不变,只有货币政策单独变动两种不同情况下的产出与物价变动,结果发现两种情况下对产出的负面冲击类似,但是价格变动不同。前一种情况下价格先升后降,后一种情况一直下降。二位作者认为主要是油价上升之后的内生货币政策收缩,而不是纯粹的油价上升是促成对真实经济影响的主要原因。Leduc and Sill(2004)利用动态随机一般均衡模型模拟了固定货币增长率(意味着货币政策不对油价做出反应)和简单的泰勒货币政策规则(意味着货币政策需要为油价带来的初始价格上升内生地做出反应)两种不同政策环境下油价对真实经济的冲击,结果发现前者带来的产出损失要比后者小37%。Hamilton(2008)指出多数实证类研究还是认为石油价格上涨应该为产出损失负更大责任。

国内关于石油冲击与宏观经济之间的研究文献主要侧重于实证研究,目前也具备了一些文献基础。林伯强和牟敦国(2008)在可计算一般均衡的分析框架下考察了能源价格对宏观经济的影响,他们指出就中国当前的经济结构来看,能源价格上涨在造成实际产出下降的同时,还可能造成通货膨胀压力,也存在“滞胀”的可能。现阶段“滞胀”的可能性相对比较小,因为经济仍处于城市化和工业化进程,中国以投资为主导的经济仍将快速惯性增长,保持较高GDP 增长率,能源价格上涨造成的经济紧缩尚未大到足以抵消经济增长的惯性;另一方面,,中国尚有很强的控制货币财政政策能力,能源价格上涨造成的通货膨胀压力还属可控。徐剑刚、宋鹏和李治国(2006)曾经利用1994.1-2004.6的月度数据研究石油价格冲击对于中国经济的影响,发现石油价格上涨会导致GDP下降和CPI上升,并认为货币政策变化在其中所发挥的作用并不大。于伟、尹敬东(2005)的研究则发现CPI对于石油价格冲击的反应是负向的。但是,中国是从1996年以后成为原油进口国,1998年6月1日开始才真正与国际接轨,所以前面的研究实际上包括太多市场化改革以前的特征,对于当前中国经济的借鉴意义不足。此外,月度的实际GDP增长率数据可信度较差,再加上春节因素的影响,可能导致实证研究的结论存在偏误。孟岩和张燃(2008)同样利用VAR模型分析国际原油价格波动与宏观经济的关系,但是他们没能认真甄别直接效应和货币政策渠道的差异,缺乏相应的理论分析。

5. 小结

受益于宏观经济理论的发展和各种新兴计量方法的应用,学术界在石油价格对真实经济冲击问题的研究上取得了越来越深入的认识和更多的共识。这些认识和共识主要包括(1)石油价格上涨不仅会影响石油投入,还会影响到资本和劳动的投入,真实经济所受到的负面影响比单纯考虑石油投入减少的负面影响要大。(2)劳动、资本等生产要素在不同部门之间的转移成本,价格粘性、不完全竞争的市场结构,以及货币政策对油价上涨做出不当反应都是促成更多真实经济损失的原因。(3)80年代以来,石油价格冲击对宏观经济(主要是发达国家)的影响正在逐渐削弱,这来自于经济结构和货币政策实施的改善。

三 油价波动对中国宏观经济的影响

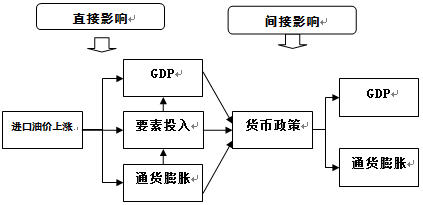

根据主流文献的讨论,进口原油价格上涨会对中国宏观经济产生直接和间接双重影响,如下图所示。一方面,石油作为重要生产资料,成本上涨带来的相对价格变化,通过减少短期要素投入造成产出下降和一般物价水平上升,这是直接影响;另一方面,要素投入的减少和价格水平上涨又会促使央行的货币政策改变,带来产出和价格水平的第二轮变化,这是间接影响。

为定量分析上述作用机制,下面实证研究部分中考察以下问题:第一,油价冲击会对价格水平和总产出产生怎样的影响?第二,油价冲击及其所引起的价格水平调整是否会导致资本投入的变化?第三,油价冲击本身及其导致的资本投入和价格水平调整会对货币政策产生何种影响?第四,资本投入变化与货币政策反应对总产出和价格水平波动的影响孰大孰小?通过回答上述问题,不仅可以了解石油价格对我国产出和物价水平的影响,还可以看到在这些影响背后究竟是石油价格还是货币政策在发挥主导作用。

本文选择1999年2月到2008年6月数据建立一个5维结构SVAR模型对上述问题进行回答。这一时期的石油价格从20美元/桶一直上涨至140美元,具有很强的代表性[3] 。为了分别衡量总产出、物价水平、货币政策、石油价格以及要素投入变化,我们从中经网数据库、美国能源信息署的官方网站获取如下变量:

(1)实际工业企业增加值增速。总产出的衡量原本应该使用GDP增速,但是国内的GDP只公布季度数据,为了增加样本容量,标准做法是用工业增加值增速替代GDP增速。进一步,用名义工业增加值增速减去CPI增长率,可以得到实际工业增加值增速[4] 。

(2)环比居民消费价格指数增长率,用以度量中国的通货膨胀变化情况。这一期间,中国的通货膨胀率上涨较快,2008年2月份环比通胀率达到2.6%的顶峰。

(3)世界加权平均离岸原油现期价格,用于衡量国际原油价格变化的平均情况。

(4)M2货币供给的环比增速,这是最能反映中国货币政策状况的指标。中国的货币政策有明显的愈加宽松趋势,2000年2月份货币供给量M2环比增速仅为12%,但是到2006年5月,增速已经接近20%。

(5)固定资产投资完成额环比增速。国外考察要素投入影响最常用的两个变量是劳动投入和资本存量变化。由于中国的就业人数指标包含大量实际没有真正形成劳动投入的人数,很难对劳动力投入渠道进行准确度量,所以本文只考察采用投资渠道 [5]。

首先对所有的变量做季节调整,然后利用ADF检验以及Phillips and 错误!超链接引用无效。Perron(1988)提出的PP检验,发现除了工业增加值增速以外,其他四个变量都是非平稳序列,所以采用HP滤波器获取其波动部分用于分析。进一步的检验发现,这五个变量组成的VAR模型满足整体平稳性,特征方程的根位于单位圆以外。接下来,需要在估计参数和分析模型确定滞后阶数。无论是AIC、SC还是LR检验,结果都支持滞后2阶。然后,对模型施加结构性约束(structural constraint):第一,由于价格粘性、菜单成本等因素,货币供给增速和环比CPI增速的变化不会影响当期的实际工业增加值增速和固定资产投资增速;第二,由于企业通常会预先签订投资合约,所以当期工业增加值增速的变化不会影响全社会固定资产投资增速;第三,货币供给增速的变化不会影响当期的环比CPI增速,这也是价格粘性的体现;第四,当期国际原油价格冲击是外生的,只受自身的滞后水平决定 [6]。

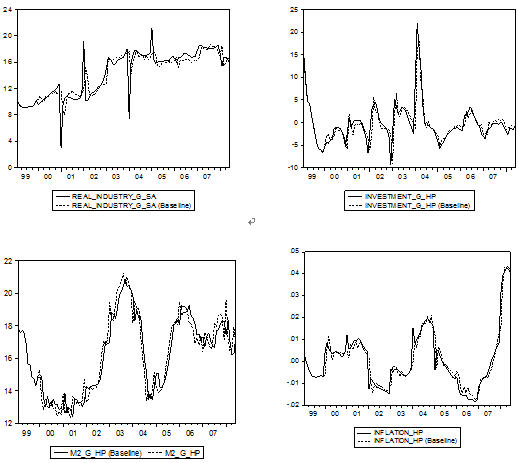

在施加如此多的外生性假设以后,我们的模型是否是合理的?是不是仍然具有良好预测性呢? Keane(2010)认为,传统计量经济学过分强调系数显著性而忽视了模型的有效性,一个好的模型至少能够在近似的预测样本内数据。因此,我们采用1999年2月的实际初值对其他变量进行动态模拟,结果(图3-1)显示模型的样本内拟合效果非常好,说明这是一个有效的模型,可以作为进一步分析的基础。

图3-1:模型拟合与实际的数据比较图

结构VAR模型估计的单个系数本身没有很强的经济学含义,不能揭示某个给定变量的变化对系统其它变量的影响及持续时间(Brooks,2002),需要采用脉冲响应和方差分解对模型进行分析。

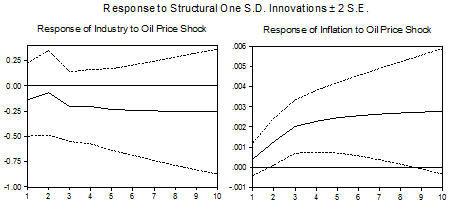

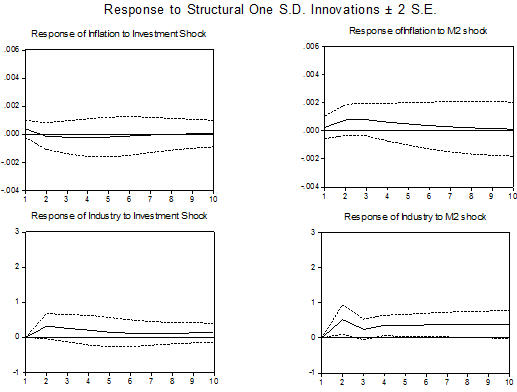

我们按照之前提出问题的顺序呈列脉冲反应和方差分解结果。第一,石油价格冲击上涨最终会对CPI产生长期正的影响,对工业增加值增速产生负的影响,如图3-2所示。左图显示,油价冲击对工业增加值增速的负面影响会有10个月以上的持续期;右图中,油价冲击对CPI的长期影响也呈现出正的影响,在10个月以后仍然没有任何的下降趋势,所以输入型通货膨胀压力确实存在。

图3-2:石油价格冲击对GDP和一般物价水平的影响

第二,石油价格冲击会直接或者通过价格水平调整间接的影响城镇固定资产投资的变化,即对资本投入产生影响,如图3-2所示。左图表明,油价作为一种重要的生产成本,其价格上涨会对城镇固定资产投资产生持久的负面影响,但是这种负面影响在4个月以后会不断减小。右图说明,一般物价水平上涨首先会增加投资率,这体现了所谓的“货币幻觉”,但是在6个月以后则会呈现出负面影响,而且这种负面影响随时间推移不断增加。

图3-2:石油价格冲击对要素投入的影响

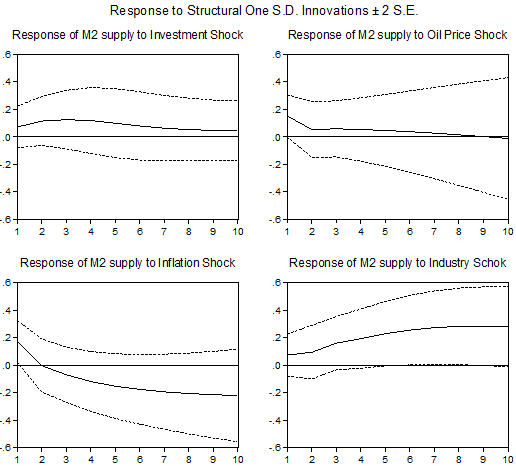

第三,石油价格波动、工业增加值增速增加和固定资产投资增加会引起显著的货币政策调整,而通货膨胀率过高会促使货币政策进行相应紧缩调整。如图3-3所示,左上角和右下角的图说明,工业增加值增速提高和城镇固定资产投资增速会促进M2供给量的相应调整,显示出货币供给的内生性。右上角的图显示石油价格冲击诱使央行增加货币供给量,但是通货膨胀的出现又却会导致央行紧缩货币(左下角图)。

图3-3:宏观经济冲击所引起的货币政策调整

第四,宽松的货币政策(货币供给增加)会带来工业增加值增速的提高和通货膨胀率的上升(图3-4),而城镇固定资产投资冲击虽然会显著的影响工业增加值增速,对于通货膨胀的影响则是不明确的。左边两幅图表示固定资产投资冲击对工业增加值增速和价格水平波动的影响,前者的效应并不明确,但是后者却能持续上涨至少10个月时间;右边的两幅图分别刻画货币供给量M2冲击对工业增加值增速和价格水平波动的影响,货币供给增速加快会导致二者持续的增加。由此可见,真正导致通货膨胀出现的不是资本要素调整的冲击,而是央行的货币政策。

图3-4:两条渠道调整对总产出和价格水平的影响

上述四点表明,石油冲击首先会通过投资渠道对总产出产生冲击,但是如果没有引起一般物价水平上涨,冲击的效应会随着时间推移逐渐消失,而石油冲击对通货膨胀的影响在很大程度是通过诱发扩张性的货币政策发挥作用。石油价格水平上涨会促使央行实施宽松的货币政策以保证产出增长,投资增加会进一步增强货币供给量M2,二者结合在一起会对中国的价格总水平产生影响,因此1999-2008年期间中国货币政策更多地是用于熨平经济波动而非降低通货膨胀,产出目标处于更突出的位置上。油价冲击最终对通货膨胀率产生正的影响,表示资本投入减少带来的价格下跌效应要小于间接货币政策带来的上涨的影响;油价冲击最终对工业增加值增速的负面效应,说明资本投入减少带来的紧缩效应大于货币政策间接货币政策带来的扩张效应。因此,高油价对中国的经济增长和通货膨胀影响机制完全不同,前者主要依靠资本投入变化所带来的直接影响,后者则依靠货币政策变化所带来的间接影响。所以,中国央行货币政策在应对高油价冲击时存在两难,如果希望通过货币政策应对石油价格上涨所带来的资本投入减少,就必然带来通货膨胀的进一步恶化。在这种情况下,央行不作出任何货币政策应对、等待石油冲击对投资的影响逐渐消失,是更加合理的选择。

四 成品油价格管制与“两难问题”

第三部分的实证研究发现中国的货币政策在应对油价冲击的时候存在“两难问题”,即扩张性货币政策虽然有助于缓解油价上涨对资本投入带来的负面冲击,却会进一步恶化通货膨胀。然而,中国经济的另一现实是成品油定价的非市场化。例如,魏巍贤和林伯强(2007)就发现 “国内石油价格对于外部冲击的反应缓慢且滞后,表现为较弱的价格波幅”,在一定程度可以延迟国际油价波动的冲击。如果政府能够有效率利用成品油价格管制控制通胀,是否意味着前述的“两难问题”能够得以解决呢?本小节,我们将在理论上探讨这一问题。

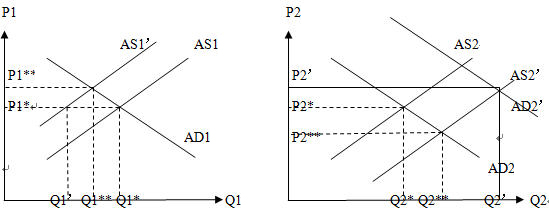

考虑一个两部门的AD-AS模型,图1和图3表示石油行业,图2和图4表示非石油行业。如果没有政府干预,当国际原油价格上涨时,成品油价格随之上涨,AS1曲线左移至AS1’,此时市场完全出清的价格将从P1*移至P1**。为了控制成品油价格,在不增加货币供给量的前提下,政府有两种选择:(1)强制性的实施管制价格P1*;(2)通过补贴诱使AS’曲线重新恢复至AS曲线。

先考虑第一种情形(图1和图2),政府强制性的规定成品油价格是P1*。此时,由于

石油企业的总供给小于总需求,成品油供给不足、“油荒现象”出现。在没有政策干预下应该停留在石油行业的资源(Q1*- Q1’)必然转向其他行业,导致其他行业的总供给增加,即右图的AS2曲线移至AS2’,价格从P2*下降至P2**,其他行业的产出从Q2*增加至Q2**。进一步,如果货币的供给总量不发生改变,管制均衡下 ,投放至非石油行业的货币会增加,从而带来AD2右移,非石油行业的价格水平上升至P2’,

图 1

产出进一步增加至Q2’。但是,由于石油行业是上游产业,属于其他行业生产的中间产品提供者,石油供给的短缺必然形成其他行业生产的瓶颈,所以非石油行业的总产出增加受限,这会进一步推高“非石油类产品”的价格上涨。在这种情况下,政府的货币政策往往会面临产出和通胀的两难选择。

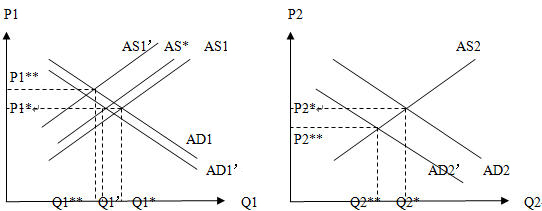

接下来考虑第二种情形,政府通过试图补贴诱使AS’曲线重新恢复至AS曲线(图3和图4)。由于补贴意味着资源从消费者转移至企业,消费者的实际收入下降,总需求曲线AD1和AD2都会出现左移,分别移至AD1’和AD2’。此时,AS1’只需要移至AS1*即可满足市场在价格P1*处出清。此时,总需求AD2左移导致其他行业的价格水平P2出现下降,其他条件不变的情况下,非石油行业的利润率减少。因此,政府在保增长的压力下有激励增加货币供给,刺激总需求AD恢复均衡水平,保持企业的原有利润。这又会带来通货膨胀压力。

图 3

因此,无论政府采用直接管制或者补贴的方法管制成品油价格,货币政策仍然会面临产出和通胀的两难选择。政府过多的干预只会引发市场的混乱和效率损失,无益于问题的解决。与其如此,在面临石油供给冲击的时候,还不如让市场自由调整。所以,2009年的成品油价格调整机制改革在方向上是值得肯定的。

五 政策建议

与其根据逆周期的货币政策规则(比如既要保产出,又要保物价的泰勒规则)对高油价冲击做出积极反应,还不如根本不对高油价做出反应,保持既定的货币政策规则(比如维持固定不变的利率或者固定的名义货币增长速度)。这个结论不仅得到了不同类型实证方法研究的支持(Bernanke,Gertler and Watson 1997, Leduc and Sill 2004),也符合理论界关于高油价对宏观经济作用机制的认识。外生的高油价冲击意味着短期内更高的价格和产出损失,这些损失来自于价格粘性,来自于不完全竞争的市场结构和市场摩擦,是结构调整性质的变化,损失难以避免。货币政策不能够改变总的损失,但可能改变通胀与产出损失的组合,比如更差的通胀和稍好的产出组合,或者是稍好的通胀和更差的产出组合。通常,货币当局会选择前者,但是结果并不一定是货币当局最初期望达到的目标。货币当局如果能够容忍短期内由于石油价格冲击带来的不利宏观经济后果,避免采取过渡的货币政策反应,最终会更有利于产出和物价的稳定。

出于劳动力统计资料的限制,本文没有详细考察资本与劳动力之间的替代弹性对于宏观经济冲击的影响。事实上,如果存在劳动力与资本之间的相互替代,石油价格冲击可能会不利于密集型企业,有利于劳动密集型企业,从而产生很强的收入分配效应。但是,由于“油价倒挂”现象的存在,资本密集型企业实际上获得政府补贴,石油冲击的收入分配效应在源头上得以缓冲,因此本文的分析对于中国经济而言仍然具有很强的参考意义。

现实中的情况要更加复杂。正如我们在2007-2008年看到的,货币当局面临的不仅仅是石油价格冲击,还可能同时面临其他多重冲击,比如外部需求的变化、货币需求的变化等等。让货币当局无动于衷,坐视通胀上升和经济增长下降非常困难。在更加复杂的情况下,无动于衷的货币政策可能并非正确,也不会得到社会的广泛支持。比较稳妥且不会带来太大损失的办法是坚定维护较低的通胀目标,在通胀目标和增长目标之间应该把通胀目标放在首位。稳定的低通胀同时也是加速经济结构调整,避免过度产出损失和物价上涨最好的办法。同时,成品油价格管制措施无益于问题的解决,应该进一步坚定市场化的改革方向。

就中国当前情况来看,保持稳定的信贷增长和广义货币增长是维护物价基本稳定的关键,这也正是我国货币当局一再强调和贯彻的目标。人民币的积极升值一定程度上抵消了石油以及其他诸多原材料进口品的价格上涨带来的成本上升,减缓了由此给中国经济带来的负面冲击。不仅如此,市场化的人民币汇率形成机制对于构建稳定的宏观经济政策环境和扭曲中国经济结构都还有非常积极的作用,是当前货币政策需要进一步积极推进的地方。

还需要关注的是两次石油危机期间的惨痛教训。货币政策在最初的经济增长下滑和物价上涨面前选择了保经济增长,并因此放松了货币政策。结果是形成了工资和价格的螺旋上升,通货膨胀预期和实际通货膨胀水平都在不断恶化,货币当局不得不采取非常严格的紧缩货币政策遏制通胀,最终的结果是经济增长不仅没有得到挽救,反而是更加严重的下滑,同时还伴随了非常高的通货膨胀。

附录:

考虑这样一个生产函数:

(1)![]()

其中,Y代表总产出,V代表增加值,K、L、O分别代表资本、劳动和石油。

企业的利润可以表示为:

(2)![]()

其中,P、w、r、![]() 分别代表总产出的价格、工资、资本收益率和石油价格。将上面利润函数对石油数量求导,得到:

分别代表总产出的价格、工资、资本收益率和石油价格。将上面利润函数对石油数量求导,得到:

![]()

上面等式可以进一步转化为:

(3)![]()

其中,![]() 代表石油在总产出所占的比重

代表石油在总产出所占的比重![]() ,上面等式意味着石油投入对产出的影响取决于石油在总产出中的比重。

,上面等式意味着石油投入对产出的影响取决于石油在总产出中的比重。

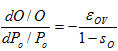

石油价格上涨如何影响石油投入呢?Rotemberg and Woodford(1996)给出了在完全竞争条件下二者之间的关系:

(4)

等式(4)表明石油价格对石油投入的影响取决于两个方面:石油在总产出中占据的比例越大,或者是石油投入和增加值(资本和劳动)之间的替代弹性越大,石油投入对石油价格变动反应越敏感。反之,如果石油在整体经济中占据很小比重,或者是资本和劳动很难对石油投入进行很好的替代,石油投入减少有限。

结合(3)(4),可以得到油价变动对产出增长率的影响:

(5)![]()

等式(5)表明石油价格对总产出的影响取决于两个方面:石油在总产出中占据的比例越大,或者是石油投入和增加值(资本和劳动)之间的替代弹性越大,总产出对石油价格变动反应越敏感。反之,如果石油在整体经济中占据很小比重,或者是资本和劳动很难对石油投入进行很好的替代,总产出受到的负面影响有限。

(作者:张斌 徐建炜[1])

注:

[1]作者感谢中国社科院世界经济与政治研究所余永定教授、何帆博士、姚枝仲博士、张明博士、徐奇渊博士、北京大学中国经济研究中心李远芳博士等对本文写作过程中的帮助,感谢中国社科院国际学部对这项研究的支持。

[2] 对这个作用机制的证明参见附录。

[3]文章的样本没有选择2008年6月以后的数据,主要是为了剔除次贷危机的影响。中国为了应对次贷危机,投大量基础货币支撑经济增长,而与此同时,国际原油价格出现大幅度下降。如果简单的将原油价格数据与货币投放数据放在一起,就会得出油价下降诱发货币供给速度上升的结论,但是这二者实际上都是由次贷危机这个第三方因素所致,造成结论混淆。事实上,在添加次贷危机时期样本时,我们会得到国际原油价格上涨会带来经济增长率上升这一不符合常理的结论。所以,研究没有包括危机时刻的样本,本文的结论仅适用于平稳增长时期的宏观经济形势。为了文章的稳健性,我们将样本缩短至2006年6月,结果并没有发生显著变化。

[4]由于国家统计局不公布1月份的部分数据,所以1月份的工业企业增加值增速和固定资产投资完成额的缺失值用前后两期平均值加以替代。

[5]石油冲击会带来劳动力和资本的同时变化,最终效应取决于二者的替代弹性。

[6]尽管许多学者认为国际原油价格走势受到中国因素的影响,但是考虑到本文的研究对象是石油冲击对中国宏观经济的影响,将当期国际原油价格作为外生变量是符合逻辑的的。

参考文献

[1] Barsky, Robert B., and Lutz Kilian (2002). “Do We Really Know that Oil Caused the Great Stagflation? A Monetary Alternative,” in Ben S. Bernanke and Ken Rogoff, eds., NBER Macroeconomics Annual 2001, MIT Press: Cambridge, MA, pp. 137-183

[2] Barsky, Robert B., and Lutz Kilian (2004). “Oil and the Macroeconomy Since the 1970s,” Journal of Economic Perspectives 18, no. 4, pp. 115-134

[3] Bernanke, Ben S. (1983) , “Irreversibility, Uncertainty, and Cyclical Investment.” Quarterly Journal of Economics. February, 98:1, pp. 85-106

[4] Bernanke, Ben S. , Mark Gertler, and MarkWatson (1997), “Systematic Monetary Policy and the Effects of Oil Price Shocks,” Brookings Papers on Economic Activity, 1-1997, pp.91-124

[5] Blanchard, Olivier, and Jordi Gali (2007),“The Macroeconomic Impact Effects of Oil Shocks: Why are the 2000s So Different from the 1970s?” NBER Working paper No.13368

[6] Brooks, Chris. (2002), Introductory Econometrics for Finance, Cambridge University Press.

[7] Bruno and Saches(1979a)“Macro-economic Adjustment with the Import Price Shocks: Real and Montary Aspects”NBER Working paper No.340

[8] Bruno and Saches(1979b)“Supply Versus Demand Approaches to the problem of Stagflation”NBER Working paper No.382

[9] Darrat, Ali F., Otis W. Gilley and Don J. Meyer (1996), “U.S. Oil Consumption, Oil Prices, and the Macro economy,” with A.F. Empirical Economics, Vol. 21, No. 3, 1996, pp. 317-334.

[10] Davis, Steven J. (1987a), “Fluctuations in the Pace of Labor Reallocation,” in K. Brunner and A. H.Meltzer, eds., Empirical Studies of Velocity, Real Exchange Rates, Unemployment and Productivity, Carnegie-Rochester Conference Series on Public Policy, 24, Amsterdam: North Holland

[11] Davis, Steven J. (1987b), “Allocative Disturbances and Specific Capital in Real Business Cycle Theories,” American Economic Review Papers and Proceedings, 77, no. 2, pp. 326-332.

[12] De Gregorio, Jos¶e, Oscar Landerretche, and Christopher Neilson (2007): Another Pass-through Bites the Dust? Oil Prices and Inflation," mimeo

[13] Finn, Mary G. (2000), “Perfect Competition and the Effects of Energy Price Increases on Economic Activity,” Journal of Money, Credit, and Banking, 32, pp. 400-416.

[14] Hamilton, James D. (1988), “A Neoclassical Model of Unemployment and the Business Cycle,”Journal of Political Economy, 96, pp. 593-617.

[15] Hamilton, James D. (1983), “Oil and the Macroeconomy Since World War II,” Journal of Political Economy, 91, pp. 228-248.

[16] Hamilton, James D., "oil and the Macroeconomy", "The New Palgrave Dictionary of Economics", Eds. Steven N. Durlauf and Lawrence E. Blume, Palgrave Macmillan, 2008, The New Palgrave Dictionary of Economics Online, Palgrave Macmillan.

[17] Hooker, Mark A. (2002): Are Oil Shocks Inflationary? Asymmetric and Nonlinear Speciation versus Changes in Regime," Journal of Money, Credit and Banking, vol. 34, No. 2, 540-561.

[18] IMF,“Food and Fuel Prices---Recent development, Macroeconomic Impact, and Policy Reponses” June 30, 2008

[19] Keane, “Structural versus Atheoretic Approaches to Econometrics”, Journal of Econometrics, 3-20, pp.3-20.

[20] Leduc, Sylvain and Keith Sill (2004), “A Quantitative Analysis of Oil-Price Shocks, Systematic Monetary Policy, and Economic Downturns,” Journal of Monetary Economics,51, pp. 781-808.

[21] Loungani, Prakash (1986), “Oil Price Shocks and the Dispersion Hypothesis,” Review of Economics and Statistics, 58, pp. 536-539.

[22] Mork, Knut A. (1989), “Oil and the Macroeconomy When Prices Go Up and Down: An Extension of Hamilton’s Results,” Journal of Political Economy, 91, pp. 740-744.

[23] Mork, Knut A., Qystein Olsen, and Hans Terje Mysen (1994), “Macroeconomic Responses to Oil Price Increases and Decreases in Seven OECD Countries,” Energy Journal, 15, no. 4,pp. 19-35.

[24] Phillips, P.C.B. and Perron P. (1988), "Testing for a unit root in time series regression", Biometrika, Vol 75,No 2, 335-346.

[25] Rotemberg, Julio J., and Michael Woodford (1996), “Imperfect Competition and the Effects of Energy Price Increases,” Journal of Money, Credit, and Banking, 28 (part 1), pp.549-577.

[26] Segal Paul (2007), “Why do Oil Price Shocks No Longer Shock” Oxford Institute for Energy Studies, WPM35.

[27] 林伯强,牟敦国,“能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析”《经济研究》2008年第11期,第88-101页。

[28] 徐剑刚,宋鹏和李治国,“石油价格冲击与宏观经济”[J],《上海管理科学》,2006,28(3):第6页-第9页。

[29] 魏巍贤,林伯强,“国内外石油价格波动性及其互动关系”,《经济研究》2007年,第12期:第130-141页。

[30] 孟岩,张燃,“国际石油价格波动与我国宏观经济:基于VAR的分析”,《财贸经济》,2008年,第10期:第12页-第15页。

[31] 于伟,尹敬东,“国际原油价格冲击对我国经济影响的实证分析”,《产业经济研究》,2005,第6期,第11页-第19页。

未收藏

未收藏