摘要:存贷比指标存在有一定意义,但存贷比不是理想的流动性指标,不能精确反映流动性状况,不如巴塞尔协议III中的新流动性指标,并会影响货币政策工具的效果。骤然取消存贷比不可取,可分三步逐步降低存贷比的重要性并最终停止其使用。

一、存贷比有一定意义

存贷比是衡量单个银行和银行体系流动性状况和潜在风险的指标。如果商业银行有稳定的存款来源,较少依靠批发融资,该银行的存贷比会相对低,抵御金融市场动荡、批发融资市场冻结和流动性风险的能力比较高,有更高的稳健性。例如,在本次全球金融危机中,东欧国家银行体系普遍有过度依赖跨境批发贷款和总行融资,存贷比高的问题 [2],导致这些国家的银行体系在危机中陷入严重困难。美国的高盛等投资银行在危机中遭遇流动性困难也直接与这些金融机构缺少存款,过度依赖批发融资有关。因此,存贷比确实包含金融机构流动性风险的有用信息。

二、存贷比不是理想的流动性指标

金融机构在危机中暴露出的流动性问题是巴塞尔协议III中增加了流动性覆盖率和净稳定资金比例等监管指标的直接原因。流动性覆盖率和净稳定资金比例关注的分别是银行短期和长期流动性状况。但巴塞尔协议III并没有选择存贷比作为流动性指标,这里主要的原因是存贷比虽在一定程度上能反映一个金融机构的流动性状况,但存贷比并不是一个理想的流动性指标。

(一)存贷比未必反映短期流动性状况

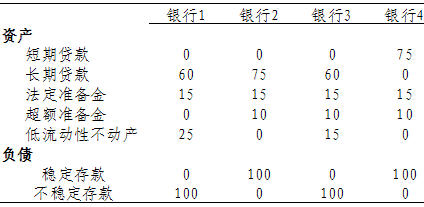

以表1中的银行1和银行2为例,银行1的存贷比为60%,银行2的存贷比为75%。以存贷比衡量,银行1的流动性状况好于银行2。但银行1的资产均为流动性很差的资产,几乎无短期快速变现的可能,而负债方却是稳定性较差的存款,随时有可能流失,银行1的短期流动性状况实际非常差。银行2的存贷比虽高,但其有10%的资产为超额准备金,随时可以用于各种流动性需要,负债方也是稳定性好的存款,因此短期流动性状况实际比较好。从这个例子可以看出,存贷比指标未必能准确反映银行的短期流动性状况。

(二)存贷比未必反映长期流动性状况

以表1中的银行3和银行4为例,银行3的资产负债表是不稳定的存款负债对应较多的长期资产,而银行4的资产负债表则是稳定的存款负债对应较多的短期资产。银行3的资金稳定性较差,与其对稳定资金的需求存在差距,而银行4则不存在这个问题。因此,虽然银行3的存贷比比银行4低,但银行4的长期流动性状况实际优于银行3。从这个例子可以看出,存贷比指标也未必能准确反映银行的长期流动性状况。

表1:假想的银行资产负债表

(三)流动性覆盖率和净稳定资金比例优于存贷比

上述的两个例子都表明,存贷比不是理想的流动性指标。这里的根本原因是存贷比没有充分考虑不同存款的流动性特点,也没有充分考虑不同贷款的流动性特点,更完全没有考虑银行存贷款以外其它资产和负债的流动性状况。在金融服务以存贷款为主,存贷款较为稳定,替代性投融资手段不多,银行资产负债表较为简单的情形下,存贷比这一指标的缺陷尚不明显。但随着金融创新,金融产品增加和金融体系的复杂程度提高,存贷比的缺陷就会变得突出,存贷比的高低已经很难与银行的实际流动性状况存在简单的对应关系。

巴塞尔协议III中提出的流动性覆盖率和净稳定资金比例两个指标则考虑了银行整个资产负债表的流动性状况,根据资产和负债的流动性不同赋予不同的权重进行加权平均,并适当引入了动态的考虑。如果将流动性覆盖率和净稳定资金比例公式中存贷款赋予100%权重,而其它资产负债赋予0权重,而且不考虑动态变化,则这两个指标就会退化成存贷比。由此可见,流动性覆盖率和净稳定资金比例包含了存贷比的因素,但对流动性有更全面的衡量,是优于存贷比的流动性指标。

三、存贷比影响部分货币政策工具的有效性

在其它条件等同的情形下,银行非贷款资产比例增长,银行体系的存贷比下降;银行非存款负债比例上升,存贷比上升。

从货币政策操作的角度说,不同的货币政策工具对非贷款资产比例和非存款负债比例的潜在影响非常不同。例如,降低法定准备金率是释放流动性的操作,由于法定准备金属于银行的非贷款资产,这一做法很可能会引起非贷款资产比例下降和存贷比的上升。如果存贷比触及上限,则通过降低法定准备金率释放流动性的操作就会变得无效。又如,再贷款也是增加流动性的做法,由于再贷款属于银行的非存款负债,这一做法很可能会引起非存款负债比例的上升和存贷比的上升,存贷比的上限同样会影响再贷款的有效性。

表2列出了各种货币政策工具对存贷比可能的影响。不难看出,在有存贷比上限的情况下,通过出售外汇(即减少外汇占款)和卖出国债等方式回收流动性的有效性可能受到影响,因为这些操作会增加存贷比,从而触及存贷比上限。但问题最严重的还是货币政策操作意图和存贷比变化方向相反的情况,即货币政策通过降低准备金率,逆回购,再贷款和再贴现注入流动性,而存贷比随之上升,表现为流动性状况恶化,阻止流动性注入,从而影响这些货币政策工具的有效性和货币政策传导。

表2:不同货币政策工具对存贷比的影响

四、政策建议

尽管存贷比指标存在问题,并会影响部分货币政策工具的有效性,但由于存贷比这一指标已使用多年,且新的流动性指标尚未经历现实检验,骤然废止存贷比并不可取。可采取三步走的方式逐步淡化存贷比的重要性,并在时机成熟时停止使用。

第一步,引入巴塞尔协议III中新的流动性监管指标。存贷比仍并行使用,但降低其重要性。观察新流动性指标的合理性和有效性,灵活运用货币政策工具,积累在新流动性监管体系下货币政策操作和监管的经验。

第二步,提高存贷比上限。将目前75%的存贷比上限提高,保证大部分银行在大多数时候不会触及上限,但存贷比仍会对极端情形构成约束。继续积累新流动监管体系下货币政策操作和监管的经验,填补可能存在的漏洞。

第三步,停止使用存贷比。在对新流动监管体系积累了充足经验并有充分信心之后,停止使用存贷比作为监管指标,但仍可保留存贷比作为参考指标。

注:

[1]中国人民银行研究局。本文为作者个人观点,不代表作者所在单位。

[2]这些国家的存贷比通常远高于100%,拉脱维亚的存贷比甚至高于200%。

未收藏

未收藏