我国75%的存贷比管理制度最早出现于1994年,并在1995年以《商业银行法》的形式确立下来。从1998年开始,我国首先面向国有商业银行实施了这一制度。应当看到,存贷比管理制度的确立是当时人民银行取消贷款限额管理、实施资产负债比例管理,从直接调控走向间接调控的标志性改革产物,其积极意义不言而喻。但是,随着经济金融的不断发展,这一制度的弊端已经日益凸显。

首先,这一制度已禁不起现实推敲。一方面,存贷比管理制度忽略了“同业存款”的存在。当前,我国“同业存款”并未纳入“存款”口径计算,导致存贷比指标被高估。值得关注的是,我国同业存款已经广泛包括商业银行存款、证券公司存款、保险公司存款、期货结算存款以及农村信用社、财务公司、信托公司、金融租赁公司等的存款。可以预见,随着我国金融业的快速发展和在国民经济中占比的不断上升,同业存款规模还会不断扩大,导致存贷比被高估问题进一步严重。另一方面,存贷比管理制度也受到理财产品迅猛发展的挑战。按照有关规定,保本型理财产品在资产方表现为银行资产,在负债方表现为银行存款。但非保本型理财产品属于银行中间业务,虽然类似于存款,却不计入存款。随着我国非保本型理财产品数量日益增加(大约占银行理财产品总量的60%),存贷比计算将变得更加粗略,难以达到令人满意的监管效果。

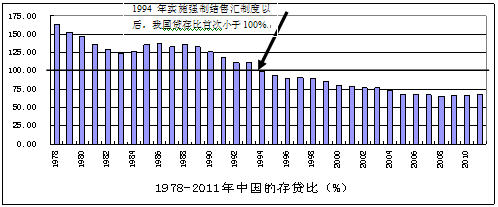

而且,这一制度更经不起历史推敲。经济学原理告诉我们,由于储蓄(S)与投资(I)之差是用净出口(NX)来平衡的,随着净出口的变化,储蓄既可能因为大于投资而出现存差,也会因为小于投资而出现贷差。1993年及以前,我国基本处于短缺经济状态,国内需求大于国内供给、物价稍不加控制就有通货膨胀风险。由于经常项目顺差带来的外汇储备上升非常有限,造成银行业存差长期存在。从统计数据上看(如下图所示),1978年到1993年,我国金融机构各项存款余额始终小于贷款,且存贷比随着我国对外贸易的迅速发展而不断缩小,但始终大于100%。其中,1978年存贷比为164%,1993年存贷比为111%。1994年以后,我国国内有效需求开始出现不足,国内经济以相对过剩为特征。但是,企业可以通过扩大对外出口消化国内过剩的生产能力,减少企业存货,实现产品价值。与此同时,1994年我国开始实施强制结售汇制度,使得由于对外贸易顺差带来的外汇储备上升愈加强烈明显,储蓄随之开始大于投资。从统计数据上看,1994年以后,我国始终存在存差,且存贷比随对外经济发展进一步缩小,并控制在75%以内。作为对未来的预测,我国国际贸易摩擦将日趋激烈,伴随强制结售汇制度的取消,将来我国可能重新回到1993年以前的贷差状态,随之存贷比也大于100%。

数据来源:根据历年《中国金融年鉴》等统计数据整理计算

此外,从世界范围来看,金融业比较发达的国家和地区都鲜有硬性的存贷比管理。其中,目前美国和欧元区国家的存贷比均超过110%,中国香港也长期维持在85%左右。也就是说,存贷比变化主要与经济金融形势发展相连,特别是与对外贸易的净增长相关,而不是衡量一家银行流动性水平的优秀指标。

需要特别指出的是,尽管75%的存贷比管理已经越来越失去合理性,但其仍然是《商业银行法》第三十九条第二款的内容。在相关法律修订工作尚未完成之前,最好对存贷比条款采取回避态度,不宜“大张旗鼓”式进行突破,给一些不明就里人士造成“违法”错觉。同时,包括全国人大、国务院法制办在内的相关部门应在对存贷比问题形成共识基础上,加快推动《商业银行法》修订工作,更好服务于金融发展和社会稳定。此外,废除存贷款管理制度以后,针对银行流动性管理并非无计可施。特别是这次国际金融危机爆发以后,巴塞尔委员会推出流动性覆盖比率(LCR)和净稳定资金比率(NSFR)两项指标,集中反映了今后流动性风险监管的国际变革取向。其中,流动性覆盖率旨在使银行保持稳定的、高质量的流动性资产,以满足至少30天的流动性需求,并根据压力测试的结果进行动态调整;而净稳定融资比率要求银行资产和业务融资能够满足中长期发展要求。完全有理由相信,随着国际社会对流动性监管指标进一步达成共识,借鉴国际经验,我国出台《流动性风险管理办法》已经为时不远。

未收藏

未收藏