公共支出政策通常具有资源配置、稳定宏观经济和收入再分配等三种功能。其中,稳定宏观经济的政策目标是实现充分就业和靠近潜在经济增速,这类政策也被称为逆周期政策。本文主要关注这一功能下的公共支出政策。

一 谁是逆周期公共支出的主力军?

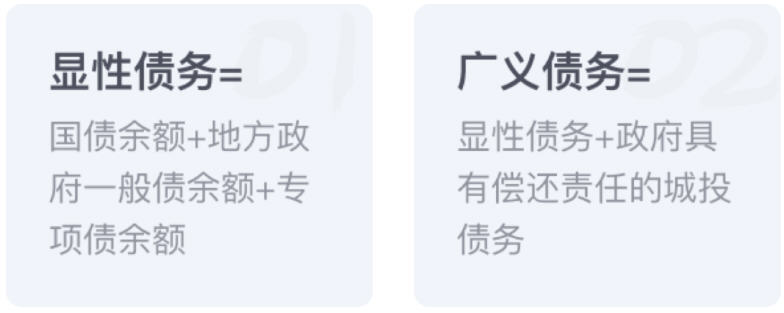

● 测算中国的政府债务一般有两个口径:

其中,城投平台债务即我们通常所说的地方政府隐性债务。

● 过去多年来,我国更多使用的逆周期公共支出方式是通过地方政府、金融机构和地方平台公司三方合作的方式增加基建投资。

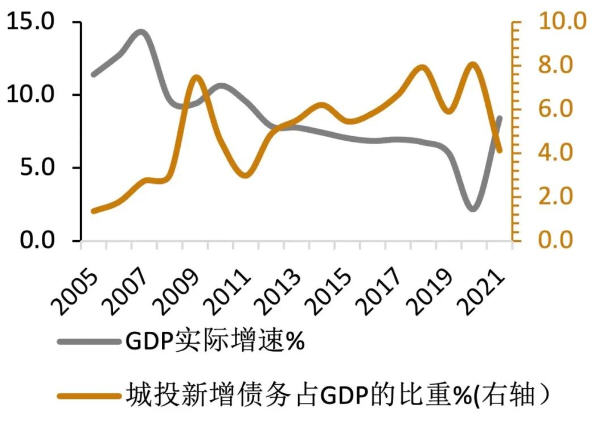

将城投平台每年新增有息债务占GDP的比例作为城投债务扩张的衡量指标,观察可见,通过城投举债扩张来应对经济下行压力的逆周期性十分明显。

从近年变化情况来看,2019年,在地方债务治理的过程中,城投融资受到更加严厉的约束,新增债务占GDP比重有所下降;但2020年在疫情冲击下,城投新增债务占GDP比重提高到8%,显示城投又担负起了部分稳增长任务,到2021年地方债务治理再回严监管态势,城投债务扩张再度受到抑制。

数据来源:Wind

● 相比之下,我国预算内财政支出的逆周期特征则不明显。

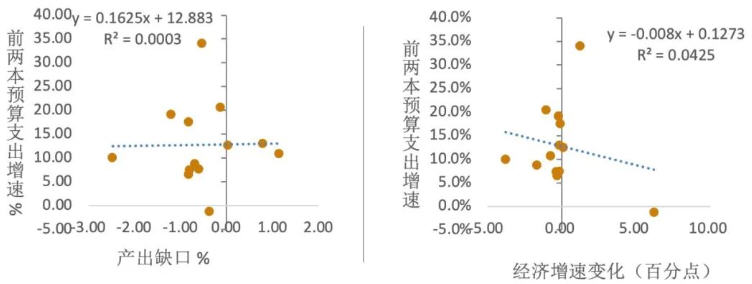

主动的逆周期调节要求财政支出增速要对GDP产出缺口做出反应,即财政支出增速与GDP产出缺口应表现为负相关;或者,财政支出增速与经济增速的变化负相关,其背后的含义是在经济短期明显下行时,财政支出增速上升,以此熨平经济下行。

然而观察财政的“前两本账”可知,过去的实践中,财政支出增速与产出缺口和经济增速变化都没有明确的负相关关系。

数据来源:财政部、Wind

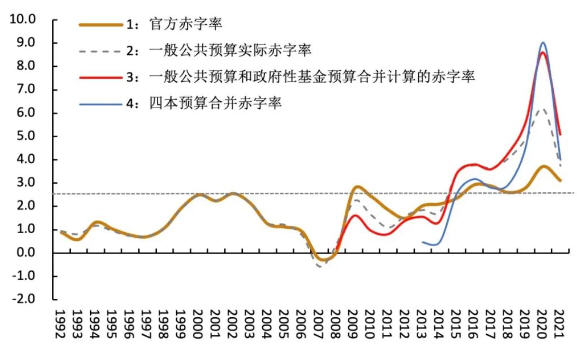

二 为什么官方赤字水平一直比较平稳?官方赤字数据能完全反映财政支出情况吗?

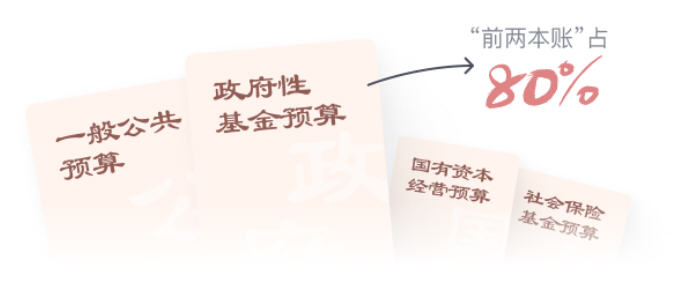

● 中国政府的预算体系由四本预算构成。

其中包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算,即“四本账”。

● “前两本账”也就是一般公共预算和政府性基金预算收入,占四本预算合计的比例近80%,是中国政府最主要的收入来源。

政府对这两者的收入(包括税收、非税收入、土地出让收入及其他政府性基金收入)有较高的支配自由度,这些收入对应的支出也能直接反映主要政府职能的履行程度。

● 上述信息难以从官方赤字直接获得,因为中国政府的官方赤字仅反映一般公共预算(即“第一本账”)的收支缺口。

2014年以来,我国官方赤字对财政实际状态的反映效果也已经明显减弱,因为一般公共预算支出越来越依赖于从其他预算、预算稳定调节基金和结转结余等调入资金,通过这种方式得出的官方赤字规模和赤字率并不能完全反映政府收支运行的实际情况。

下图可见,2014年以前,官方赤字率与其他口径的赤字率差距并不大。2014年以后,当其他口径的赤字率基本突破3%并不断上行时,官方赤字率却保持了非常平稳的态势。

数据来源:财政部

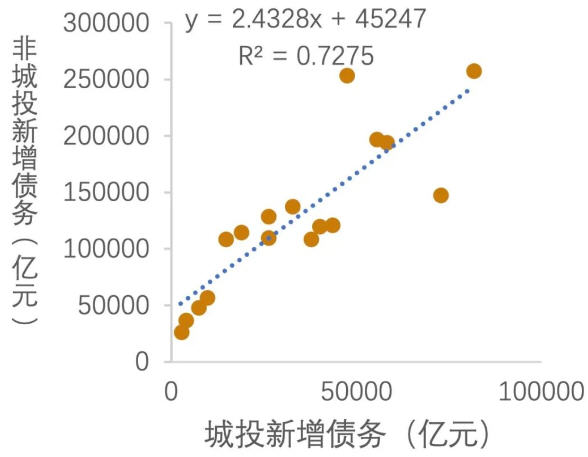

三 公共部门扩大支出是否挤出了非公有部门?

债务增长情况

城投公司增加债务,非城投公司债务也随之增加,表明城投债务扩张是挤入而非挤出了其他企业主体的金融资源。

这背后可能的原因在于,经济下行期间,城投扩张为社会提供了增量需求,改善了全社会的现金流,带动了其他企业主体的生产行为,其企业主体的债务融资也同步增加。

数据来源:Wind

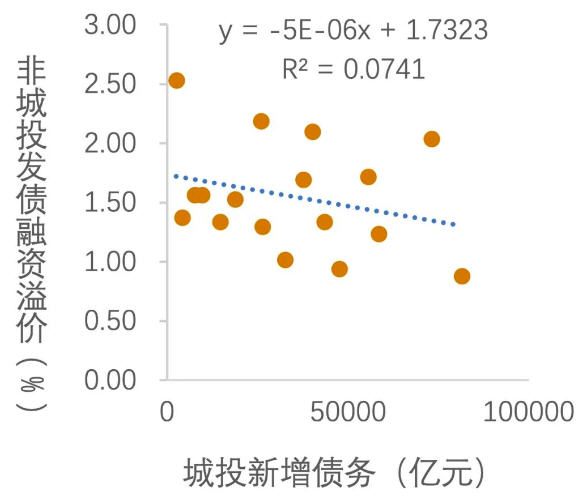

融资成本

从融资成本角度来看,随着城投债务增加,非城投公司的融资溢价没有出现上升。

数据来源:Wind

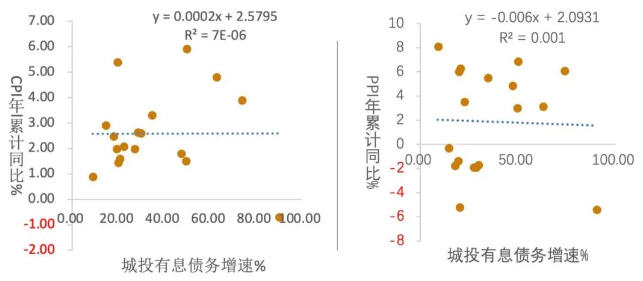

城投债务增速与通胀的关系

从城投债务增速与CPI和PPI的关系来看,城投公司增加债务、推动投资,没有带来明显的通胀压力。

数据来源:Wind

四 公共支出是否实现了“稳增长”目标?

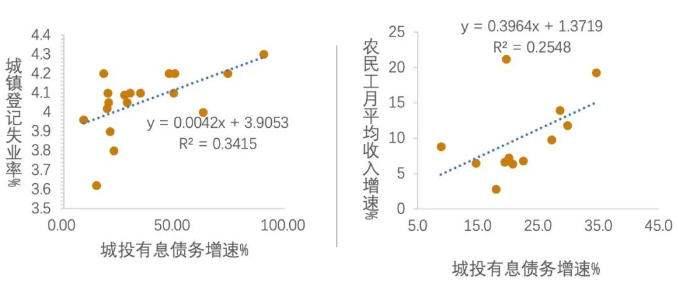

● 城投扩张作为逆周期政策主要载体,通过稳投资对稳增长起到了关键作用。

下图可以看到,城投公司债务增速与就业和收入正相关。

数据来源:Wind

五 政府债务率高一定意味着债务风险大吗?

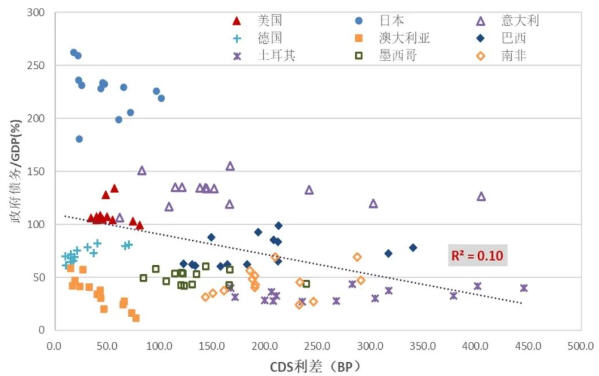

● 经常被提及的政府杠杆率或政府债务率(政府债务/GDP)的高低,并不能真正揭示政府债务风险的大小。

国际经验表明,不同国家和不同发展时期,对应着不同的政府债务/GDP合理区间,并非政府债务率越高债务风险就越高。

数据来源:Bloomberg、IMF

● 当前的问题在于,我国主要通过城投债务扩张来驱动的逆周期公共支出的模式已经面临诸多挑战,其中最突出的是地方平台债务规模和债务风险快速提升。

城投平台主要承担政府的部分建设职能,但由于自身的企业地位,其融资虽然可以部分依托政府信用,但在实践中需要支付更高的融资成本。

以城投为主体的基础设施的融资结构,最重要特点是,低收益、缺乏现金流的具有极高公共产品性质的项目,过度依赖市场化的高成本资金。这种融资结构降低了政府显性负债率,却提高了广义政府负债率,即增加了地方政府的财政风险。

隐债治理和土地价值预期减弱背景下,以城投为主导的逆周期基建投资模式难以为继,宏观管理政策时常陷入“防风险”和“稳增长”的两难选择。

六 什么决定了政府债务可持续性?

一 政府债务的可持续性,取决于未来的经济增速、利率和基础赤字率。

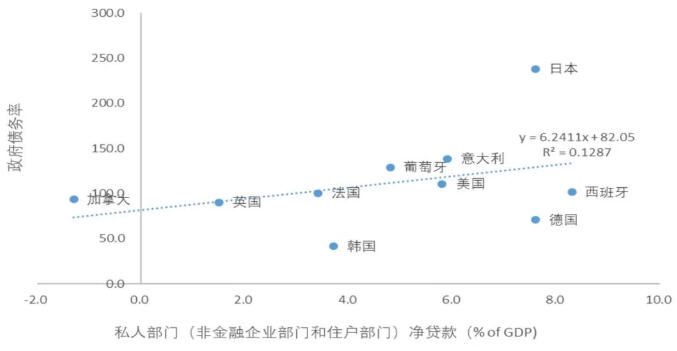

二 判断政府债务空间,关键要看私人部门储蓄与投资缺口。从国际经验来看,私人部门储蓄越是大于投资,政府举债空间越大,日本就是典型的例子。

数据来源:OECD

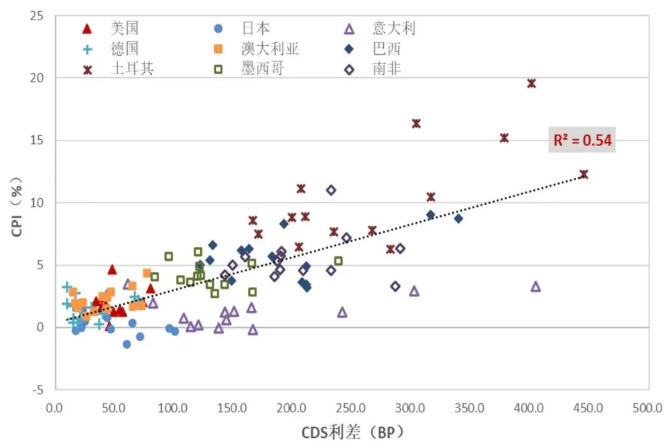

三 政府债务风险与通胀水平高度正相关。通胀水平越高,政府债务违约风险越高。

数据来源:Bloomberg、IMF

简单总结

● 如果私人部门意愿储蓄远大于计划投资而形成缺口,没有通胀压力,政府举债增加支出是利用了非公有部门储蓄大于投资的资源,且没有带来过度需求和通胀压力,政府的举债空间更大,合意的政府债务/GDP比率水平更高;

● 反之,如果这个缺口很小甚至为负,存在通胀压力,政府的举债空间小,合意的政府债务/GDP比率水平低。

七 我国公共支出扩张空间有多大?

一 我国合意的政府债务率水平已经有所提高。2012年以来,我国私人部门储蓄和投资之间的缺口不断放大,政府提高赤字和债务率的空间随之扩大。

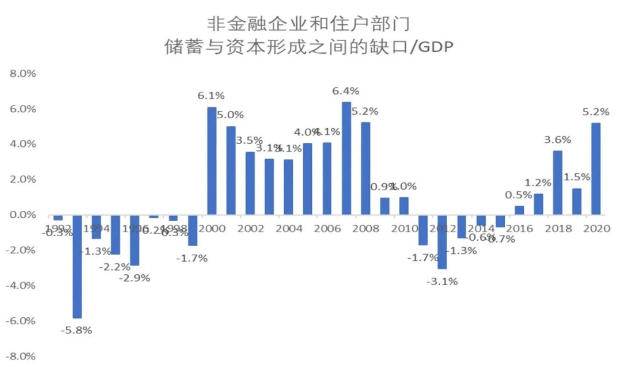

数据显示,我国非金融企业和住户部门储蓄和资本形成之间的缺口占GDP的比重从2012年的-3.1%上升至2020年的5.2%,通胀也一直保持在较低水平,这说明非公共部门投资越来越不足以消化掉非公共部门储蓄。这种情况下,政府的逆周期公共支出更充分地使用了资源,而不是浪费资源。

数据来源:国家统计局

二 截至2021年,中国政府显性负债率为46.8%。加上地方政府隐性债务后,估算出的广义负债率为80.6%,这一数字比发达国家平均水平低,比发展中国家高。

数据来源:财政部、Wind

三 在情景模拟下,未来我国广义政府债务仍有10-20个百分点的提升空间,对应着基础赤字率可以提升至4.5%-6%,逆周期政策期间的赤字率可显著高于这个平均水平。

数据来源:Wind

八 政府举债增加支出就是寅吃卯粮?

逆周期公共支出增长并不是寅吃卯粮,并不意味着必然牺牲政府和全社会的未来利益。

对政府而言

逆周期公共支出提高了当期的赤字率和政府债务率,但并不要求未来必须通过削减基础赤字使得政府债务率重新回到初始水平上。随着逆周期政策的实施,经济增速回升,在给定政府支出水平下,政府收入上升,基础赤字率周期性下降,这会压低政府债务率。

对全社会而言

政府通过举债增加逆周期公共支出,可以充分利用现有资源,减少即期伤痕,在消除“磁滞效应”方面有重要作用,有益于未来的经济改善。

九 如何评价政府投资效率?

● 融资渠道不合理,地方隐性债务风险快速积。

● 部分基建投资设计不合理,区域配置不合理,需要关注效率、浪费和贪腐等问题。

● 基建投资具有外溢效应(公共产品属性+逆周期属性),不能用商业回报衡量其投资收益和效率。

总而言之,关注和提高公共部门的支出效率非常有必要,但不能仅凭项目自身的商业回报率判断支出效率。

十 除了扩大财政支出,是否还有更好的逆周期政策选择?

● 答案是肯定的。

非公共部门储蓄和投资之间的缺口放大主要来自私人部门投资意愿下降,这对宏观经济稳定和经济增长都带来了威胁。如果能通过改革措施激发私人部门投资活力,或者通过充分的政策利率调整降低真实利率,使得非公共部门储蓄和投资更加平衡,对宏观经济稳定和经济增长可能会更加有利。

通过政府逆周期公共部门支出填补这个缺口,虽然也起到了充分利用资源的目的,但是从效率角度看只能是次优选择。

本文摘编自近期发布的2022年第四季度CF40宏观政策报告《逆周期公共部门支出和政府债务可持续性》。

未收藏

未收藏